Was sind Kreditoren? Bedeutung und Funktion einfach erklärt

- Zuletzt aktualisiert:

- Autor: Philipp Smolarz

Die Begriffe Kreditoren und Debitoren werden häufig erwähnt, doch was genau bedeuten sie und wie wichtig sind sie für die Buchhaltung? Dieser Artikel erläutert die Grundlagen und Bedeutung von Kreditoren und zeigt auf, wann es sich empfiehlt damit zu arbeiten und wann es verpflichtend ist.

Was sind Kreditoren?

Definition Kreditoren: In der Buchhaltung werden Lieferanten als Kreditoren bezeichnet, da sie Waren oder Dienstleistungen liefern, die später bezahlt werden. Dadurch entsteht ein Lieferantenkredit und der Lieferant wird zum Gläubiger – oder auch „Kreditor“ genannt.

Kreditoren und Debitoren – worin besteht der Unterschied?

Definition Debitoren: Im Alltag wird ein Kunde oft als Debitor bezeichnet, da er noch ausstehende Zahlungen zu leisten hat. Der Begriff bezieht sich auf jemanden, der bereits eine Leistung erhalten hat, aber diese noch nicht bezahlt hat. Der Kunde wird somit zum Schuldner – oder auch „Debitor“ genannt.

Die Buchhaltungssoftware für KMU & Startups!

Professionelle Offerten, QR-Rechnungen und Finanzbuchhaltung. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Praxisbeispiele für Kreditoren

Kreditoren können natürliche oder juristische Personen oder auch Unternehmen sein.

Hier sind einige Beispiele für Kreditoren:

Banken, die Kredite bereitstellen: In diesem Fall wird die Bank als Lieferant des Geldes zum Kreditor und der Kreditnehmer als Schuldner und Leistungsempfänger zum Debitor.

Lieferanten, die Materialien für Produkte zur Verfügung stellen: In diesem Fall wird der Lieferant als Lieferant der Materialien zum Kreditor und der Empfänger zum Debitor.

Agenturen, die spezielle Dienstleistungen erledigen, wie etwa Online-Marketing: In diesem Fall wird die Agentur als Lieferant der Dienstleistung zum Kreditor und der Kunde zum Debitor

Merke: Du selbst kannst selbstverständlich ebenfalls als Kreditor agieren, wenn du anderen Unternehmen Produkte oder Dienstleistungen verkaufst.

Die Bedeutung von Kreditoren in der Buchhaltung

In der Buchhaltung spielen Debitoren und Kreditoren eine wichtige Rolle, besonders wenn sich das Rechnungs- und Zahlungsdatum unterscheidet.

Beispiel:

Wenn eine Rechnung von einem Lieferanten gestellt wird und diese noch nicht beglichen ist, entsteht ein offener Posten. Im Volksmund sagt man auch, dass man bei einem Lieferanten „auf Pump“ kauft. Das Gleiche gilt auch umgekehrt für Dienstleistungen oder Waren, die von dir an den Kunden geliefert wurden, deren Bezahlung jedoch noch aussteht.

Debitoren und Kreditoren ermöglichen es in der Buchhaltung, Geschäftsvorfälle zu verbuchen, ohne dass es zu Transaktionen auf dem Bankkonto kommt. So können Aufwendungen und Erträge direkt bei der Rechnungsstellung erfasst werden.

Worum handelt es sich bei der Kreditorenrechnung?

Eine Kreditorenrechnung ist die Rechnung, die ein Kreditor nach der Lieferung oder Leistungserbringung an dich ausstellt oder die du als Kreditor an deine Debitoren sendest.

Diese Kreditorenrechnung kann regelmässig erfolgen, beispielsweise für kontinuierlich erbrachte Dienstleistungen. Sie kann jedoch auch eine einmalige Eingangsrechnung sein, die sich auf eine spezifische Bestellung bezieht.

Der optimale Zeitpunkt zum Begleichen von Kreditorenrechnungen: das Kreditorenmanagement

Wenn Du dich als Debitor fragst, wann Du die Rechnungen Deiner Kreditoren bezahlen sollst, spielt das Kreditorenmanagement eine entscheidende Rolle – beispielsweise für die Liquiditätsplanung.

Als Debitor erhältst Du von der Lieferung bis zur Zahlungsfälligkeit einen kostenfreien Kredit, da Du sowohl die Ware nutzt, als auch das Geld anderweitig einsetzen kannst. Die Kreditorenbuchhaltung strebt daher oft danach, Zahlungen so lange wie möglich zu verzögern, um die Liquidität des Unternehmens zu verbessern und Zahlungstermine strategisch zu planen.

Aus Sicht der Kreditoren können Anreize wie Skonti oder Rabatte genutzt werden, um eine schnelle Zahlung zu fördern. Auch Zahlungserinnerungen können helfen.

Kreditorenbuchhaltung

Wird in Ihrem Unternehmen Buchhaltung geführt, werden alle Verbindlichkeiten, die Ihr Unternehmen gegenüber Lieferanten oder Dienstleistern hat, auf Kreditorenkonten verbucht. Das Kreditorenkonto aggregiert diese Verbindlichkeiten als Gesamtbetrag aus dem Nebenbuch. Für jeden Kreditor wird individuell ein Konto geführt. Diese spezifische Buchführung im Nebenbuch wird als Kreditorenbuchhaltung bezeichnet und unterstützt das Führen des Hauptbuches.

In der Bilanz werden diese kurzfristigen Verbindlichkeiten an Kreditoren auf dem Konto „Verbindlichkeiten aus Lieferungen und Leistungen“ auf der Passivseite der Bilanz zusammengeführt. Kreditorenkonten sind dementsprechend Passivkonten, welche die Schulden eines Unternehmens an seine Geschäftspartner ausweisen.

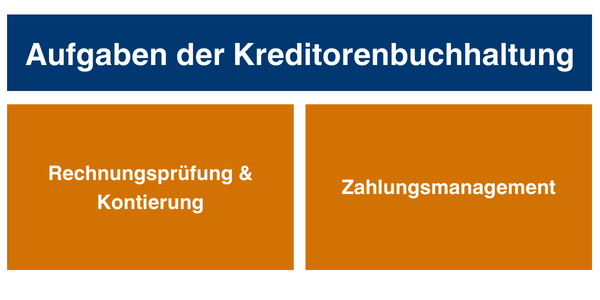

Was sind die Aufgaben der Kreditorenbuchhaltung?

Rechnungsprüfung und Kontierung

Der Prozess, bekannt als Rechnungsprüfung, umfasst die Erfassung und Überprüfung eingehender Rechnungen, den Datenabgleich, die Freigabe von Zahlungen sowie die Verbuchung von Zahlungsausgängen. Es erfolgt ebenfalls eine formelle Überprüfung der Rechnungen auf ihre Richtigkeit. Lerne mehr zu der Erfassung von Eingangsrechnungen in ihren genauen Schritten.

Zahlungsmanagement

Wie bei den Debitoren ist auch bei den Kreditoren ein effizientes Zahlungsmanagement essenziell. Die kontinuierliche Erfassung eingehender Kreditorenrechnungen ermöglicht es, jederzeit den Betrag und die Fälligkeiten ausstehender Rechnungen zu überblicken. Dies dient als wichtiges Instrument, um die Zahlungsabflüsse (und somit die Liquiditätsabflüsse) sichtbar zu machen. Wir empfehlen, die vorgegebenen Zahlungsfristen zu nutzen, um die Liquidität stets sicherzustellen. Dafür ist die fortlaufende Erfassung der Kreditorenrechnungen erforderlich. Lerne mehr zu der Erfassung der Kreditorenrechnungen.

Für jeden Kreditor ein separates Kreditorenkonto

Damit alle Buchungsvorgänge der Kreditoren erfasst werden können, ist es wichtig ein Kreditorenkonto zu führen. Auf diesem Konto fasst die Buchhaltung alle Verbindlichkeiten zusammen, die im sogenannten Nebenbuch, also der Kreditorenbuchhaltung aufgeführt sind.

Das Nebenbuch vereinfacht die Führung des Hauptbuches. Für die Übersichtlichkeit und Klarheit der Buchhaltung ist es wichtig, für jeden Kreditoren des Unternehmens ein separates Konto zu führen. Mit jedem Konto für die Kreditoren hat die Buchhaltung einen genauen Überblick über die Verbindlichkeiten und kann sofort reagieren.

Diese schnelle Reaktion ist möglich, weil in diesem Konto auch alle Fälligkeiten der Verbindlichkeiten hinterlegt sind. Bei der Arbeit mit einer Buchhaltungssoftware werden alle Buchungen im Nebenbuch meist auch in das Hauptbuch übernommen. Die Rechnungsstellung und Bezahlung erfolgt bei einer Verknüpfung mit dem Geschäftskonto ebenfalls automatisch. Die Belege und Rechnungen der Kreditoren kannst du hochladen und im Kreditorenkonto digital hinterlegen.

Mehr zum Thema Kontenplan.

Offene-Posten-Buchhaltung

Sowohl die Debitoren- als auch Kreditorenbuchhaltung können entweder nach dem Prinzip der Offenen-Posten-Buchhaltung oder durch die Führung der Hilfsbuchhaltung, den Debitoren und Kreditoren geführt werden.

Für kleinere Betriebe ist die Offene-Posten-Buchhaltung oft praktikabel, da die Anzahl der Kunden- und Lieferantenbelege übersichtlich bleibt und diese direkt bei der Zahlung verbucht werden können. Kundenrechnungen werden dabei entweder über eine separate Software oder manuell (z.B. in Word oder Excel) erstellt. Die Kreditorenrechnungen werden typischerweise gesammelt und in einem Zahlungslauf bezahlt. Die Buchungen erfolgen dann beim Zahlungseingang für Debitoren oder beim Zahlungsausgang für Kreditoren – meist monatlich bei der Verbuchung der Bankbelege.

Nachteil: Dieses System nutzt vorwiegend keine automatischen Prozesse wie die automatische Verbuchung von Zahlungseingängen oder die automatisierte Erkennung von Kreditoren.

Offene-Posten-Liste

Zusätzlich arbeiten viele Buchhaltungen mit einer OP-Liste. Diese Liste enthält alle offenen Posten des Unternehmens. Solange die Verbindlichkeiten nicht beglichen sind, bleibt sie bei der Rechnung stellenden Firma eine Forderung. Im umgekehrten Fall ist der offene Posten eine Verbindlichkeit. Gleichzeitig gibt die OP -Liste immer den aktuellen Soll- und Haben-Zustand des Unternehmens wieder.

Da die offenen Posten immer einen direkten Einfluss auf die Liquidität des Unternehmens haben, ist wichtig, die Anzahl gering zu halten. Eine zeitnahe Auflösung der offenen Posten dient der Vermeidung von Verzugszinsen und Mahngebühren. Wer nicht pünktlich bezahlt, erhält ausserdem oftmals nur noch Lieferungen gegen Barzahlung oder per Nachnahme.

Was spricht für das Buchen mit Debitoren und Kreditoren?

Irgendwann steht jeder Unternehmer in der Schweiz vor der Entscheidung, seine Buchhaltung selbst in die Hand zu nehmen oder auszulagern. Da eine ordentliche Buchführung immer Zeit und Personal bedeuten, lagern viele Unternehmen diese Arbeit aus. Allerdings bedeutet dies wiederum zusätzliche Kosten, die bei der Anschaffung einer Buchungssoftware nicht so hoch sind.

Außerdem bringt eine ordentlich geführte Kreditoren- und Debitorenbuchhaltung viele Vorteile mit sich. So werden zum Beispiel Rechnungen rechtzeitig beglichen und es entstehen keine Mahngebühren (Mehr zu Mahnungen). Oftmals ist auch der Abzug von Skonto möglich und die Kreditwürdigkeit und Bonität steigt. Korrekt geführte Kreditoren und Debitoren sind auch bei den Finanzbehörden wie die Direkte Bundessteuer DBST gerne gesehen und erleichtern Jahresabschlüsse, Steuererklärungen und Bilanzen.

Kreditoren in pebe Live

In der Schweiz sind juristische Personen wie AGs, GmbHs, Kommanditaktiengesellschaften und Genossenschaften (So wählst du die richtige Rechtsform aus) zu zur Buchhaltung verpflichtet. Gleiches gilt für Einzelunternehmen und Personengesellschaften, die im abgelaufenen Geschäftsjahr mindestens CHF 500’000 erzielt haben.

Da die Kreditoren- und Debitorenbuchhaltung für diese Unternehmen sehr aufwendig sein kann, empfiehlt sich der Einsatz einer modernen Buchhaltungssoftware. Damit dieser Software für jeden Kreditoren und Debitoren ein eigenes Konto eröffnet wird, ist die Buchhaltung äußerst übersichtlich und kann, wenn sie ordentlich geführt wird, auch von den Finanzbehörden einfach nachvollzogen werden. Gleichzeitig lassen sich Tages, Monats- oder sogar der Jahresabschluss leichter vollziehen und es kann auch eine Bilanz erstellt werden. Für KMUs und Start-ups empfiehlt sich Software wie pebe Live. Die All-in-one Lösung kombiniert Faktura, Lohn- und Finanzbuchhaltung in einem.

Fazit

Unser Fazit: Eine gut geführte Kreditoren- und Debitorenbuchhaltung erleichtert KMUs das Tagesgeschäft.

Jetzt pebe Live kostenfrei und unverbindlich testen!

- Einrichten & sofort starten

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Seit +10 Jahren ist Philipp Smolarz als Unternehmer in der Softwarebranche tätig. Seine Fachkenntnisse in der Buchhaltungsbranche fundieren auf die langjährige Praxiserfahrung in leitender Position.