Was ist ein Debitor? Debitoren in der Buchhaltung

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Debitoren sind Kunden, die für gelieferte Waren oder erbrachte Dienstleistungen noch Zahlungen schuldig sind. Im Wesentlichen sind dies also die Kunden von Unternehmen und Selbstständigen, die noch offene Rechnungen begleichen müssen. Debitoren werden auch als Schuldner bezeichnet.

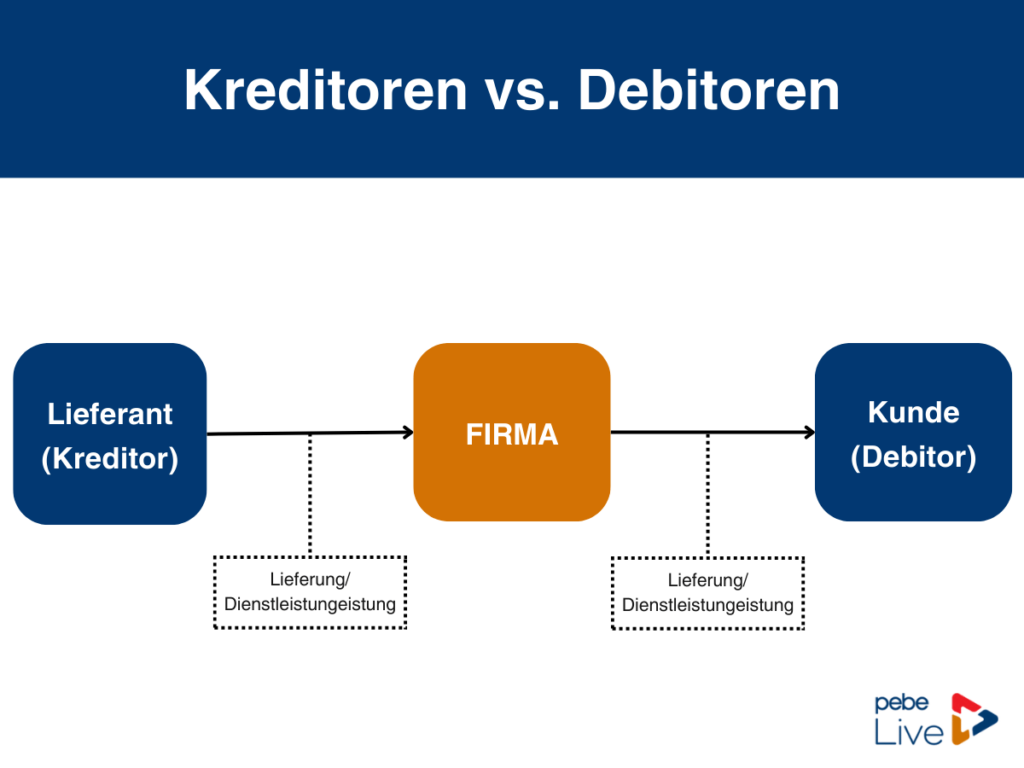

Der Unterschied zwischen Debitoren und Kreditoren

Der Gegenpart zum Debitor ist der Kreditor (auch Gläubiger genannt), der Waren oder Dienstleistungen auf Kreditbasis zur Verfügung stellt. Aus Unternehmenssicht ist der Kunde ein Debitor, solange noch eine offene Forderung gegen ihn besteht. Umgekehrt gilt das Unternehmen, das den Kunden beliefert hat, aus dessen Sicht als Kreditor.

In der Praxis ist es üblich, diese Begriffe stets aus der Perspektive des Unternehmens zu verwenden. So steht jedes Unternehmen in irgendeiner Weise entweder als Debitor oder als Kreditor in Beziehung zu anderen.

Für die Liquidität des Kreditors ist es essenziell, dass der Debitor die vereinbarten Zahlungsbedingungen einhält und die ausstehende Forderung begleicht. Wenn ein Debitor auf Rechnung einkauft, werden die Zahlungsbedingungen im Vorfeld zwischen Kreditor und Debitor festgelegt. Besonders wichtig dabei ist das Zahlungsziel, also die Vereinbarung über den Zeitpunkt, bis zu dem der Debitor die geschuldete Summe zu zahlen hat.

Merke: Der Hauptunterschied zwischen einem Debitor und einem Kreditor besteht darin, in welche Richtung eine Forderung verläuft. Ein Kreditor stellt Waren oder Dienstleistungen bereit und hat daher eine Forderung gegenüber dem Debitor, der wiederum den Gegenwert in Geld schuldet. Vereinfacht ausgedrückt, ist der Kreditor der Gläubiger und der Debitor der Schuldner.

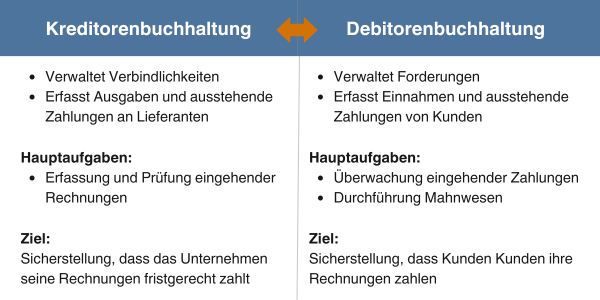

Was ist die Debitorenbuchhaltung?

Die Debitorenbuchhaltung ist das Pendant zur Kreditorenbuchhaltung und ist ein spezifischer Bereich innerhalb der Finanzbuchhaltung, der für die Verwaltung der Forderungen zuständig ist. Sie hilft dem Unternehmen, den Überblick darüber zu behalten, welche Rechnungen bereits beglichen sind und welche noch ausstehen.

In der doppelten Buchführung wird die Debitorenbuchhaltung in einem Nebenbuch festgehalten. In einigen Unternehmen ist dieser Bereich auch unter dem Namen Offene-Posten-Buchführung bekannt.

Die Debitorenbuchhaltung gehört ausserdem zum Forderungsmanagement und beinhaltet unter anderem die Ermittlung von Ausfallquoten. Das Sammeln von Informationen über die Zahlungsmoral der Schuldner ist ebenso ein wesentlicher Aspekt dieser Abteilung.

Merke: Dies ist ein Bereich in der Finanzbuchhaltung eines Unternehmens, der für die Verwaltung von Forderungen zuständig ist, einschliesslich Lastschriften, offenen Rechnungen, Zahlungserinnerungen und Mahnverfahren.

Aufgaben der Debitorenbuchhaltung

Die Debitorenbuchhaltung umfasst das Erstellen und Managen von Rechnungen, Gutscheinen, Ratenzahlungen und Zahlungserinnerungen.

Zu den Hauptaufgaben der Debitorenbuchhaltung gehören:

Die Überwachung offener Forderungen von Kunden.

Die Verwaltung offener Rechnungen und Gutschriften.

Das Versenden von Mahnungen an Kunden, die ihre Rechnungen nicht fristgerecht begleichen.

Vorteile der Debitorenbuchhaltung

Die Einrichtung einer Debitorenbuchhaltung ist nicht zwingend erforderlich, jedoch notwendig, wenn Ihr Unternehmen zur doppelten Buchführung verpflichtet ist (z. B. bei Aktiengesellschaften oder GmbHs). In diesem Fall ist sie Teil der Hilfsbuchhaltung.

Die Debitorenbuchhaltung ermöglicht Ihnen die Überwachung von Forderungen und Zahlungseingängen sowie das zielgerichtete Versenden von Zahlungserinnerungen und Mahnungen. Sie bietet ausserdem wertvolle Einblicke in die Zahlungsbereitschaft, Zahlungsfähigkeit und Seriosität Ihrer Kunden.

Die Vorteile zusammengefasst:

Transparenz: Die Debitorenbuchhaltung bietet vollständige Übersicht über alle offenen Rechnungen, was es Unternehmen ermöglicht, die Einnahmen aus Produkten oder Dienstleistungen genau zu verfolgen.

Vereinfachte Buchführung: Automatisches Erfassen, Sammeln und Speichern offener Forderungen erleichtert die Buchhaltung erheblich.

Prävention von Zahlungsausfällen: Frühzeitige Warnungen über mögliche Zahlungsausfälle helfen, diese zu verhindern.

Liquiditätssicherung: Eine effiziente Debitorenbuchhaltung verbessert die Liquidität, indem sie schnelle Erkennung und Einziehung von Forderungen ermöglicht.

Kennzahlenbereitstellung: Sie liefert wichtige Zahlen für Bilanz und Erfolgsrechnung.

Das Debitorenkonto

Jeder Kunde eines Unternehmens besitzt ein individuelles Debitorenkonto.

Auf diesem Konto werden wichtige Informationen festgehalten, darunter der Name des Kunden, die Rechnungsnummer, der Rechnungsbetrag, das Zahlungsziel und der aktuelle Zahlungsstatus. Sobald der Kunde eine Rechnung begleicht, wird der entsprechende Betrag vom Debitorenkonto abgebucht.

Das Debitorenkonto ermöglicht es dem Unternehmen, den Überblick über ausstehende Forderungen zu bewahren, Mahnungen zu generieren und den Zahlungsstatus der Kunden zu überwachen.

Häufig wird das Debitorenkonto auch kurz als „Debitor“ bezeichnet.

Die Buchhaltungssoftware für KMU & Startups!

Professionelle Offerten, QR-Rechnungen und Finanzbuchhaltung. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Merke: Im aktuellen Rechnungslegungsrecht wird das Debitorenkonto als „Konto Forderungen aus Lieferungen und Leistungen“ bezeichnet. Es zählt zu den Aktiva, genauer zum Umlaufvermögen, und fungiert in der Finanzbuchhaltung (Fibu) als Sammel- oder Sachkonto.

Praxisbeispiel eines Debitorenkontos

Als Autowerkstatt stellen Sie einem Kunden neue Bremsen in Rechnung für CHF 1500.00. Um die ausstehende Forderung festzuhalten, erhöhen Sie Ihr Debitorenkonto um diesen Betrag. Wenn CHF 1000.00 davon bezahlt werden, verringert sich das Debitorenkonto entsprechend um diesen Betrag. Sobald die verbleibenden CHF 500.00 eingehen, gleichen Sie das betreffende Debitorenkonto aus und verbuchen die vollständige Zahlung im Hauptbuch.

Mahnwesen in der Debitorenbuchhaltung

Wenn ein Kunde seine Rechnung nicht innerhalb der festgesetzten Zahlungsfrist begleicht, tritt das Mahnwesen in Aktion, das in zwei Stufen erfolgt:

Aussergerichtliches Mahnwesen

In dieser ersten Phase versucht das Unternehmen, ohne Gerichtsverfahren eine Zahlung zu erwirken. Es werden Zahlungserinnerungen oder Mahnungen an den Debitor geschickt, um ihn zur Begleichung seiner Schulden aufzufordern.

Gerichtliches Mahnwesen

Sollte der Kunde trotz der Mahnungen die Rechnung weiterhin nicht begleichen, reicht die Debitorenbuchhaltung einen Mahnbescheid bei Gericht ein. Der Kunde wird dann mit dem Mahnbescheid konfrontiert und muss sich auf mögliche gerichtliche Konsequenzen einstellen.

Fazit

Ein effektives Debitorenmanagement ist essenziell für jedes KMU, um die Liquidität zu sichern und finanzielle Stabilität zu gewährleisten. Es hilft, offene Rechnungen zu überwachen, Zahlungsverzögerungen zu minimieren und zwischen zuverlässigen und weniger zuverlässigen Kunden zu unterscheiden. Dies ist entscheidend, um finanzielle Schwierigkeiten zu vermeiden und eine solide Geschäftsführung zu ermöglichen.

Durch die regelmäßige Überprüfung von Zahlungseingängen können Unternehmen schnell auf Änderungen im Zahlungsverhalten reagieren und das Risiko von Zahlungsausfällen reduzieren.

Ein gut organisiertes Debitorenmanagement spart zudem Zeit und Kosten, indem es administrative Aufgaben vereinfacht und sicherstellt, dass keine Forderungen in Vergessenheit geraten.

Einfaches Debitorenmanagement mit pebe Live

Ein Buchhaltungsprogramm wie pebe Live bietet Ihrem Unternehmen einen umfassenden Überblick über bezahlte und ausstehende Rechnungen. Es ermöglicht das automatische Versenden von Zahlungserinnerungen und Mahnungen, was die Zahlungsrate signifikant steigern kann.

Zusätzlich erleichtert pebe Live die Finanzplanung durch detaillierte Berichte und Analysen, unterstützt die Mehrwertsteuerabrechnung und bietet Schnittstellen zu Banken für einen nahtlosen Zahlungsverkehr.

Jetzt pebe Live kostenfrei und unverbindlich testen!

- Einrichten & sofort starten

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.