Verbindlichkeiten: Definition, Beispiele und Tipps

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Unternehmen beziehen fortlaufend Produkte und Dienstleistungen von externen Anbietern, für die sie vereinbarte Beträge schulden. Diese Schulden, bekannt als Verbindlichkeiten, bestehen so lange, bis die Zahlung vollständig geleistet ist. Verbindlichkeiten sind ein grundlegender Bestandteil des täglichen Geschäftsbetriebs. Im Folgenden Blogbeitrag werden wir alle wichtige Informationen und Fakten über Verbindlichkeiten darstellen.

Was sind Verbindlichkeiten und Forderungen?

Unter einer Verbindlichkeit wird die Verpflichtung eines Unternehmens (Schuldner, auch Debitor genannt) zur Leistungserbringung gegenüber Kunden oder Lieferanten (Gläubiger, auch Kreditor genannt) verstanden. Diese Verpflichtung ist in der Regel finanzieller Natur und umfasst meistens die Zahlung eines Geldbetrags, kann aber auch in einer anderen Art von Leistung bestehen.

Eine Forderung stellt das genaue Gegenteil einer Verbindlichkeit dar. Sie definiert sich als der Anspruch, den ein Unternehmer (Gläubiger) gegenüber einem Kunden oder Lieferanten (Schuldner) hat. Der Anspruch einer Forderung kann sich auf Geld, Sachgüter oder Dienstleistungen beziehen.

Wie entstehen Verbindlichkeiten?

Für das Entstehen einer Verbindlichkeit sind gewisse Voraussetzungen notwendig:

Zunächst muss eine Leistung, typischerweise durch einen Lieferanten, erbracht worden sein, der dann als Gläubiger gilt. Im Gegenzug verpflichtet sich ein Unternehmer zu einer vereinbarten Gegenleistung, meist in Form eines Geldwerts, die jedoch noch nicht erbracht wurde. Solange diese Gegenleistung aussteht, wird der Unternehmer oder die betreffende Person als Schuldner angesehen. Wenn die Gegenleistung gleichzeitig mit oder unmittelbar nach der Erbringung der ursprünglichen Leistung erfolgt, liegt keine Verbindlichkeit vor.

Ein Beispiel hierfür: Der Fall, wenn jemand einen Handwerker beauftragt, Reparaturen in seinem Haus durchzuführen.

Der Handwerker vollzieht die Arbeit, stellt jedoch die Rechnung erst nach Fertigstellung der Reparaturen aus. Bis die Rechnung vom Hausbesitzer bezahlt wird, besteht eine Verbindlichkeit, bei der der Hausbesitzer der Schuldner und der Handwerker der Gläubiger ist. Würde der Hausbesitzer dagegen die Zahlung direkt nach Abschluss der Arbeit leisten, entstünde keine Verbindlichkeit.

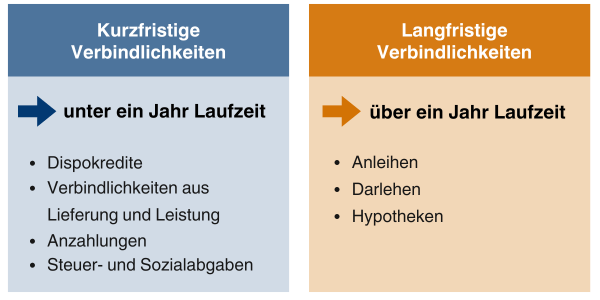

Was sind kurzfristige Verbindlichkeiten und langfristige Verbindlichkeiten?

Es gibt zwei Arten von Verbindlichkeiten: kurzfristige und langfristige Verbindlichkeiten.

Kurzfristige Verbindlichkeiten:

Bei kurzfristigen Verbindlichkeiten wird die Begleichung gewöhnlich innerhalb einer kurzen Zeitspanne fällig, wobei die genaue Dauer je nach Unternehmen oder Dienstanbieter variieren kann. Typischerweise ist diese Frist auf etwa 14 Tage angesetzt. Generell umfassen kurzfristige Verbindlichkeiten alle Zahlungsverpflichtungen, die innerhalb eines Jahres erfüllt werden müssen. Zu diesen zählen beispielsweise Verbindlichkeiten aus Lieferungen und Leistungen oder auch Verbindlichkeiten aus Kontokorrentkrediten der Banken.

Langfristige Verbindlichkeiten:

Langfristige Verbindlichkeiten hingegen haben einen festgelegten Zahlungstermin, der mehrere Jahre in der Zukunft liegen kann. Zu diesen zählen beispielsweise Kredite oder Darlehen.

Welche Bedeutung haben Verbindlichkeiten für mein Unternehmen?

Verbindlichkeiten spielen eine zentrale Rolle im Geschäftsbetrieb, da sie für eine korrekte Dokumentation aller Geschäftsvorfälle unerlässlich sind und zudem wesentlich zur Liquidität eines Unternehmens beitragen.

Die ordnungsgemäße und rechtzeitige Begleichung von Verbindlichkeiten ist nicht nur für die finanzielle Gesundheit eines Unternehmens oder eines Selbstständigen essenziell, sondern fördert auch eine positive Beziehung zwischen Schuldner und Gläubiger. Dies ist besonders für Selbstständige von Bedeutung, die oft nicht über die gleichen finanziellen Reserven wie grössere Unternehmen verfügen.

Beispiele für Verbindlichkeiten

Im Geschäftsleben treten unterschiedliche Arten von Verbindlichkeiten auf, die sich je nach Situation und Geschäftsmodell unterscheiden. Hier sind einige Beispiele:

Verbindlichkeiten aus Lieferungen und Leistungen: Ein Unternehmen kauft beispielsweise Büromaterial auf Rechnung, hat aber die Zahlung noch nicht geleistet. Diese Art der Verbindlichkeit wird üblicherweise als kurzfristig eingestuft.

Kredite als Verbindlichkeiten: Ein Unternehmen nimmt zur Finanzierung einer neuen Produktionslinie ein langfristiges Darlehen auf. Diese Verbindlichkeit wird spezifisch in der Bilanz unter langfristigen Verbindlichkeiten geführt.

Verbindlichkeiten aus Anzahlungen: Ein Softwareunternehmen erhält eine Anzahlung für eine Entwicklung, die es noch liefern muss. Diese Vorauszahlung zählt bis zur vollständigen Lieferung der Software als Verbindlichkeit und beeinflusst die Liquidität.

Sonstige Verbindlichkeiten: Ein Unternehmen hat die fällige Körperschaftssteuer noch nicht an das Finanzamt abgeführt. Dies ist ein weiteres Beispiel für eine kurzfristige Verbindlichkeit.

Verbindlichkeiten gegenüber Gesellschaftern: Ein Grossunternehmen hat ausstehende Dividendenzahlungen an seine Aktionäre, die es noch auszahlen muss. Ebenso können durch die Ausgabe von Unternehmensanleihen Verbindlichkeiten gegenüber den Anleihegläubigern bestehen.

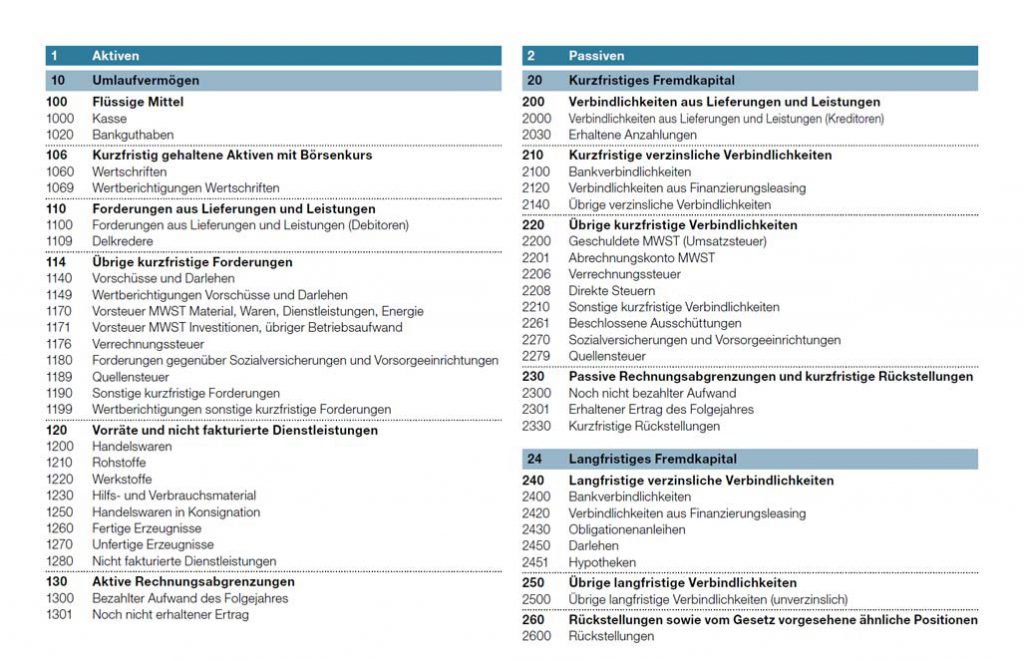

Verbindlichkeiten in der Bilanz

Nach dem Prinzip der doppelten Buchführung werden die Verbindlichkeiten eines Unternehmens auf der Passivseite der Bilanz aufgeführt. Alle Verbindlichkeiten werden am Bilanzstichtag gesammelt und auf der Passivseite der Bilanz als Gesamtposten aufgeführt.

Diese Verbindlichkeiten werden dann in verschiedene Kategorien unterteilt:

Verbindlichkeiten aus Lieferungen und Leistungen

Verbindlichkeiten gegenüber Kreditinstituten

Erhaltene Anzahlungen auf Bestellungen

Anleihen

Verbindlichkeiten gegenüber verbundenen Unternehmen

Verbindlichkeiten aus der Annahme gezogener Wechsel und der Ausstellung eigener Wechsel (in der Praxis kaum noch verwendet)

Verbindlichkeiten gegenüber Unternehmen im Beteiligungsverhältnis

Sonstige Verbindlichkeiten

Diese Gliederung ermöglicht eine klare und detaillierte Darstellung der finanziellen Verpflichtungen eines Unternehmens.

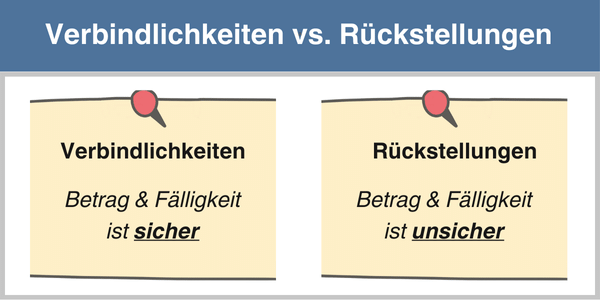

Was ist der Unterschied zwischen Verbindlichkeiten und Rückstellungen?

Verpflichtungen werden unter dem Posten „Verbindlichkeiten“ erfasst, wenn deren Höhe und Fälligkeit bekannt sind. Andere Verpflichtungen, deren Betrag und Fälligkeit unsicher sind, werden als Rückstellungen bezeichnet.

Typische Beispiele für Verbindlichkeiten:

Lieferantenrechnungen: Zahlungsverpflichtungen für erhaltene Waren oder Dienstleistungen, deren Betrag und Fälligkeitsdatum feststehen.

Bankdarlehen: Langfristige Kredite, die ein Unternehmen bei einer Bank aufgenommen hat, mit festgelegten Rückzahlungsbeträgen und -terminen.

Steuerverbindlichkeiten: Fällige Steuern, die das Unternehmen an das Finanzamt zahlen muss, wie Umsatzsteuer oder Körperschaftssteuer, deren Beträge und Fälligkeiten bekannt sind.

Typische Beispiele für Rückstellungen:

Pensionsrückstellungen: Rückstellungen für zukünftige Pensionszahlungen an Mitarbeiter, deren genaue Höhe und Zeitpunkt der Auszahlung ungewiss sind.

Rückstellungen für Prozessrisiken: Finanzielle Vorsorge für mögliche Verluste aus Rechtsstreitigkeiten, bei denen die endgültigen Kosten und das Ergebnis des Verfahrens unklar sind.

Rückstellungen für Garantieverpflichtungen: Rückstellungen für zukünftige Garantieansprüche, bei denen die Anzahl und Kosten der Inanspruchnahme durch Kunden unsicher sind.

Fazit

Ein solides Verständnis von Verbindlichkeiten ist für den Erfolg eines Unternehmens unerlässlich.

Verbindlichkeiten entstehen, wenn der Gläubiger bereits eine Leistung erbracht hat und der Schuldner die vereinbarte Gegenleistung zu einem bestimmten Zeitpunkt erbringen muss. Diese Begleichung kann in Form von Geld, Arbeitsaufwand oder Zeit erfolgen. In der doppelten Buchführung werden Verbindlichkeiten in kurzfristige und langfristige Verbindlichkeiten unterteilt. Beispielsweise zählen Lieferantenrechnungen zu den kurzfristigen Verbindlichkeiten, während Darlehen als langfristige Verbindlichkeiten gelten. Verbindlichkeiten werden auf der Passivseite der Bilanz erfasst.

Eine strategische Herangehensweise an Verbindlichkeiten ermöglicht es, nicht nur die laufenden finanziellen Verpflichtungen zu erfüllen, sondern auch eine nachhaltige Wachstumsstrategie zu entwickeln. Letztlich trägt ein verantwortungsvoller Umgang mit Verbindlichkeiten dazu bei, das Vertrauen von Investoren, Kreditgebern und anderen Stakeholdern zu stärken und den langfristigen Erfolg des Unternehmens zu gewährleisten.

Jetzt pebe Live kostenfrei und unverbindlich testen!

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.