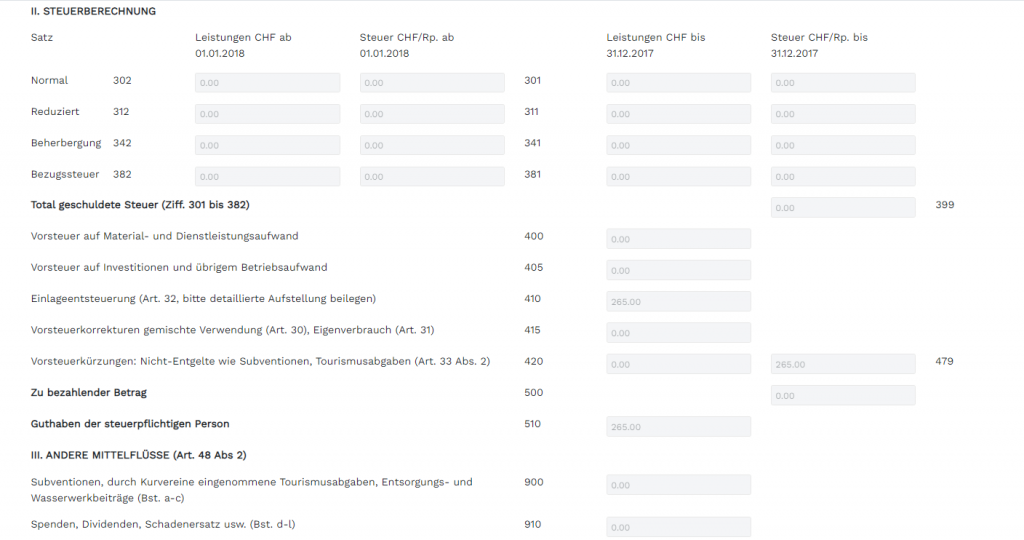

Einlageentsteuerung

Ein privat gekauftes Fahrzeug wird nachträglich als Geschäftsfahrzeug verwendet und ins Geschäftsvermögen überführt. Da beim Privatkauf keine Vorsteuer geltend gemacht werden konnte, kann dies über die Einlageentsteuerung nachgeholt werden. Für die Berechnung des abzugsfähigen Vorsteuerbetrages wird der Zeitwert (Anschaffung ./. Abschreibungen für die Zeit der Privatnutzung) verwendet.

Buchung

Da die führende Buchung keine MWST-pflichtigen Konten zulässt, wird ein Durchlaufkonto mit Betrag 0.00 im führenden Buchungsteil verwendet.

Die Gegenbuchungen in der Höhe des Vorsteueranteils laufen beide auf das Konto 1530 Fahrzeuge.

Im Soll wird die 100% Vorsteuer über den speziellen Steuercode 70 – 100% Einlageentsteuerung gebucht.

Die Habenbuchung erhält den Steuercode 31 – 0% Vorsteuer.

Der Anlagewert des Fahrzeuges wird in diesem Beispiel um den Vorsteueranteil reduziert.

Abrechnung

Der Vorsteueranteil wird als Vorsteuer geltend gemacht.