Kreditorenbuchhaltung einfach erklärt

- Zuletzt aktualisiert:

- Autor: Philipp Smolarz

In der Finanzbuchhaltung werden drei Teilbereiche unterschieden: Kreditorenbuchhaltung, Debitorenbuchhaltung und Lohnbuchhaltung.

Die Kreditorenbuchhaltung kümmert sich um die Zahlung offener Verbindlichkeiten gegenüber Lieferanten und Dienstleistern. Als Gegenpol dazu erfasst und verwaltet die Debitorenbuchhaltung die von einem Unternehmen erbrachten Leistungen gegenüber seinen Kunden oder anderen Geschäftspartnern.

Was ist die Kreditorenbuchhaltung? (Definition)

Die Kreditorenbuchhaltung zielt darauf ab, die finanziellen Verbindlichkeiten eines Unternehmens gegenüber seinen Gläubigern zu erfüllen. Diese Gläubiger, meist Lieferanten oder Dienstleister, haben bereits Waren geliefert oder Dienstleistungen erbracht und erwarten nun die Zahlung dafür.

Fachlich betrachtet handelt es sich bei der Kreditorenbuchhaltung um die Verwaltung der Kontokorrentbeziehungen, also der finanziellen Transaktionen zwischen Gläubigern (Kreditoren) und Schuldnern (Debitoren). In diesem Zusammenhang sind die Gläubiger die Kreditoren, die auf ihre Zahlung warten, während das Unternehmen in der Rolle des Schuldners oder Debitors steht.

Das Hauptziel der Kreditorenbuchhaltung ist die Pflege der Lieferantenbeziehungen, indem sie alle offenen Rechnungen kontrolliert und fristgerecht bezahlt.

Die Buchhaltungssoftware für KMU & Startups!

Professionelle Offerten, QR-Rechnungen und Finanzbuchhaltung. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Vorteile der Kreditorenbuchhaltung

Für jede Firma ist es wichtig, Mahngebühren zu vermeiden, indem eine effiziente Kreditorenbuchhaltung eingerichtet wird. Dies unterstützt auch das Liquiditätsmanagement, um Zahlungsfristen einzuhalten und ausreichend Mittel für Verbindlichkeiten sicherzustellen.

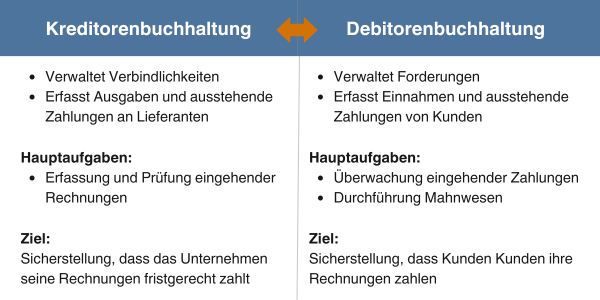

Was ist der Unterschied zwischen Debitorenbuchhaltung und Kreditorenbuchhaltung?

Den Kreditoren gegenüber stehen die Debitoren, also die Kunden des Unternehmens.

Die Debitorenbuchhaltung bildet gewissermassen das spiegelbildliche Pendant zur Kreditorenbuchhaltung. Während die Kreditorenbuchhaltung die Verbindlichkeiten verwaltet, umfasst die Debitorenbuchhaltung die Forderungen, die aus den Verkäufen auf Rechnung resultieren. Die Aufgaben, die bei der Bearbeitung von Eingangsrechnungen anfallen, finden sich ähnlich auch bei den Ausgangsrechnungen: Rechnungen werden erstellt, versendet und archiviert.

Ein wesentlicher Unterschied zur Kreditorenbuchhaltung ist das Mahnwesen in der Debitorenbuchhaltung. Offene Forderungen können die Liquidität des Unternehmens erheblich beeinträchtigen. Daher spielt die Debitorenbuchhaltung eine entscheidende Rolle bei der vorherigen Überprüfung und Einschätzung der Kreditwürdigkeit potenzieller Kunden.

Wie funktioniert Kreditorenbuchhaltung?

Je nach Frequenz der Transaktionen können Buchungen in der Kreditorenbuchhaltung unterschiedlich kategorisiert werden: Kreditoren, die lediglich einmalige oder unregelmässige Bestellungen tätigen, werden unter „Sammelkreditoren“ geführt. Jene Kreditoren, mit denen das Unternehmen regelmäßig Geschäfte macht, erhalten eine spezifische Kreditorennummer, die auf jeder Rechnung zu finden ist.

Die Kreditorenbuchhaltung erfordert die Anwendung der doppelten Buchführung. Diese Verpflichtung gilt für alle Unternehmen, mit Ausnahme von Selbstständigen und Kleinunternehmern, die unter bestimmte Umsatz- und Gewinngrenzen fallen. Dabei werden alle Geschäftsvorfälle nach dem Prinzip von Soll und Haben auf den zugehörigen Konten verbucht.

Die Termini „Soll“ und „Haben“ können auch als Aktiva und Passiva bezeichnet werden, wobei Aktiva als Aufwandskonten und Passiva als Ertragskonten gelten. Die korrekte Unterscheidung dieser Begriffe ist entscheidend, um Buchungsfehler zu vermeiden.

Sobald eine Rechnung beglichen ist, wird sie in der Kreditorenbuchhaltung als ausgeglichener Posten geführt, aus den offenen Posten entfernt und archiviert.

Die Aufgaben der Kreditorenbuchhaltung

Die Kreditorenbuchhaltung umfasst hauptsächlich die Verarbeitung der Eingangsrechnungen (auch als Kreditorenrechnungen bekannt). Dies beinhaltet verschiedene Schritte:

Kreditorenstammsatzpflege

Jeder Kreditor, der regelmäßige und langfristige Geschäftsbeziehungen zum Unternehmen unterhält, wird in einer speziellen Kreditorendatenbank registriert. Dabei erhält jeder Kreditor eine individuelle Identifikationsnummer, bekannt als Kreditorennummer.

Für jeden Kreditor wird ein Stammsatz erstellt, der in der Regel mindestens Name, Gesellschaftsform, Anschrift und Zahlungsbedingungen enthält.

Kreditorische Rechnungsprüfung und Kontierung

Hierbei liegt der Schwerpunkt darauf, die Korrektheit der Angaben in der Rechnung zu überprüfen. Es wird geprüft, ob die in Rechnung gestellte Ware mit der gelieferten und bestellten Menge und Preise übereinstimmt. Etwaige Abweichungen werden geklärt. Der ordnungsgemäße Empfang von Waren und Dienstleistungen wird bestätigt.

Vor der Verbuchung einer Rechnung ist es erforderlich, diese auf Übereinstimmung mit der Bestellung oder dem Lieferschein zu überprüfen, indem Warenmengen, Preise und weitere Details abgeglichen werden. Dies hilft, Fehler oder Differenzen frühzeitig zu erkennen und gewährleistet, dass Ihr Unternehmen nur für tatsächlich erhaltene Waren oder Dienstleistungen bezahlt.

Sind alle Angaben korrekt, werden die Buchung und die Zahlung freigegeben.

Erfassung der Eingangsrechnungen

In den meisten Unternehmen erfolgt die Erfassung unter der Kreditorennummer im System auf dem Kreditorenkonto bzw. Bestands- oder Aufwandskonto.

Als Unternehmer müssen Sie jede eingehende Rechnung von Lieferanten oder Dienstleistern sorgfältig prüfen und korrekt in Ihrer Buchhaltung erfassen. Dies umfasst nicht nur den Rechnungsbetrag, sondern auch weitere Details wie Rechnungsnummer, Rechnungsdatum, Mehrwertsteuer und eventuelle Skontobedingungen. Eine präzise Erfassung dieser Daten ist im Rechnungswesen unerlässlich, um jederzeit einen genauen Überblick über alle finanziellen Verpflichtungen zu bewahren. Bis diese Rechnungen beglichen sind, gelten Sie als Debitor oder Schuldner, während das liefernde Unternehmen als Kreditor geführt wird.

Heutzutage erfolgt die Rechnungsverarbeitung meistens elektronisch, was eine weitgehend automatisierte Zahlung und Verbuchung der Rechnungen ermöglicht.

Verwaltung der offenen Posten

Zu diesen Aufgaben zählen das Sperren und Freigeben von Zahlungen, das Anpassen von Fälligkeiten einzelner Posten sowie das Überprüfen alter Posten. Um sicherzustellen, dass ausstehende Forderungen zügig beglichen werden, organisiert die Kreditorenbuchhaltung die offenen Rechnungen nach ihrer Fälligkeit.

Effiziente und gut strukturierte Zahlungsprozesse verbessern nicht nur die Beziehungen zu Lieferanten, sondern helfen auch, versehentliche Doppelbuchungen zu vermeiden. Bei der Verwaltung dieser offenen Posten werden alle ausstehenden Rechnungen und Zahlungsverpflichtungen zusammengeführt. Dies ermöglicht eine präzisere Planung und Überwachung der kurzfristigen Liquidität.

Veranlassung von Zahlungen

Sobald die Fälligkeit eintritt, werden die Verbindlichkeiten gegenüber den Kreditoren beglichen, indem die offenen Forderungen durch Zahlungen ausgeglichen werden. Mit einer geeigneten Buchhaltungssoftware können diese Zahlungen, wie zum Beispiel per Online-Überweisung, vollautomatisch durchgeführt werden. Die Kreditorenbuchhaltung ist darüber hinaus für das Einrichten und Verwalten von Daueraufträgen verantwortlich.

Gesetzliche Archivierung der Eingangsrechnungen

Alle wichtigen Dokumente, wie Rechnungen, Zahlungsbelege und Korrespondenz, müssen gemäss den gesetzlichen Aufbewahrungspflichten sorgfältig und systematisch archiviert werden. Gefäss den gesetzlichen Aufbewahrungspflichten in der Schweiz, die 10 bzw. 20 Jahre betragen, werden kreditorische Rechnungen archiviert.

Dies vereinfacht zukünftige Nachforschungen und gewährleistet, dass Ihr Unternehmen bei Steuerprüfungen alle erforderlichen Unterlagen bereitstellen kann.

Auswertung und Optimierung

Die Kreditorenbuchhaltung hat ausserdem die Aufgabe, regelmäßige Berichte zu erstellen, die offene Posten, Kreditorensaldenlisten oder Kreditorenstammdaten umfassen. Diese Berichte sind entscheidend für die strategische Planung des Unternehmens sowie für die kurzfristige Liquiditätssteuerung.

Optimierung von Prozessen

Am Ende eines Geschäftsjahres werden die Konten noch einmal gründlich geprüft. Darauf folgt die Erstellung der Schlussbilanz im Rahmen des Jahresabschlusses. Wie in jedem geschäftlichen Bereich ist es wichtig, ständig nach Möglichkeiten zur Effizienzsteigerung zu suchen. Dies können Sie beispielsweise durch den Einsatz eines Buchhaltungsprogramms wie pebe Live, durch Schulungen oder die Überarbeitung Ihrer Arbeitsabläufe erreichen.

Die Kreditorenbuchhaltung – Ein Praxisbeispiel

Die Aufgaben der Kreditorenbuchhaltung können anhand eines Beispiels verdeutlicht werden:

Ein Unternehmen erwirbt von einem neuen Zulieferer 300 Einheiten Büromaterial. Für 150 Einheiten beträgt der Preis 1,20 CHF pro Stück, bei einer Abnahme von 300 Einheiten reduziert sich der Preis auf 1,00 CHF pro Stück. Das Unternehmen hat ein Zahlungsziel von 30 Tagen, mit der Option eines 3% Skontos bei Zahlung innerhalb von 10 Tagen.

Sobald die Kreditorenrechnung eintrifft, legt die Kreditorenbuchhaltung einen Stammdatensatz für den neuen Lieferanten an, der unter anderem die Preisstaffelung beinhaltet. Als nächstes wird kontrolliert, ob die gelieferte Ware sowohl in Qualität als auch in Quantität der Bestellung entspricht und ob der Rechnungsbetrag korrekt nach der Preisstaffel berechnet wurde. Wenn die Rechnung sowohl sachlich als auch formell korrekt ist, wird die Zahlung innerhalb des vorgegebenen Zahlungsziels veranlasst, wobei der Skonto genutzt wird, falls es sich finanziell lohnt.

Sollten Fehler in der Rechnung vorliegen, kümmert sich die Kreditorenbuchhaltung um eine entsprechende Korrektur.

Nach der Zahlung der Verbindlichkeit wird die Rechnung archiviert.

Ist die Kreditorenbuchhaltung für mein Unternehmen wichtig?

Die Kreditorenbuchhaltung ist für fast alle Unternehmen wichtig, insbesondere für solche, die regelmäßig mit Lieferanten und Dienstleistern interagieren.

Die Komplexität der Kreditorenbuchhaltung variiert je nach Unternehmensgrösse und Branchentyp:

Kleinere Unternehmen mit wenigen Rechnungen können die Kreditorenbuchhaltung oft noch manuell und in einfacher Form durchführen.

Für mittelständische und grosse Unternehmen, die eine Vielzahl von Lieferanten haben und regelmäßig Rechnungen erhalten, ist eine strukturierte und automatisierte Kreditorenbuchhaltung essenziell, um den Überblick über die Finanzen zu behalten und Zahlungen fristgerecht auszuführen.

Branchenabhängig gibt es ebenfalls Unterschiede:

Herstellende Unternehmen mit hohem Handelsvolumen und vielen Lieferanten benötigen eine hochgradig strukturierte und automatisierte Kreditorenbuchhaltung.

Dienstleistungsunternehmen mit weniger physischen Warenzugängen haben oft geringere Anforderungen.

Was ist ein Kreditorenkonto?

Ein Kreditorenkonto ist ein spezielles Unterkonto in der Finanzbuchhaltung, das für einen bestimmten Lieferanten oder Dienstleister (den Kreditor) eingerichtet wird. Es erfasst sämtliche Geschäftsvorfälle des Unternehmens mit diesem spezifischen Kreditor, einschliesslich ausstehender Verbindlichkeiten, durchgeführter Zahlungen und weiterer Transaktionen. Dies dient dazu, den aktuellen Stand der Schulden des Unternehmens gegenüber dem Kreditor zu überwachen.

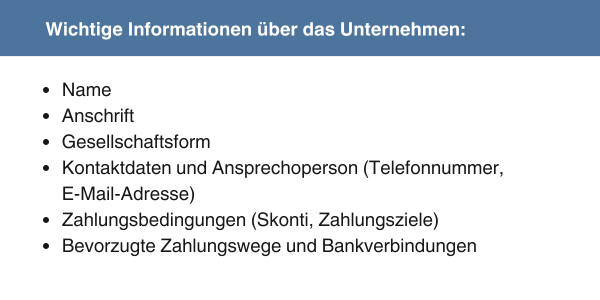

Kreditorenstammsatzpflege: Alle wichtige Informationen

Jeder Kreditor, mit dem ein Unternehmen regelmäßig Geschäfte tätigt, bekommt einen eigenen Kreditorenstammsatz, der eine eindeutige Identifikationsnummer enthält.

Im Rahmen der Pflege dieser Stammsätze werden zudem wichtige Informationen über das Unternehmen gespeichert, wie zum Beispiel:

Name (Firmenname)

Anschrift

Gesellschaftsform

Kontaktdaten und Ansprechperson (Telefonnummer, E-Mail-Adresse)

Zahlungsbedingungen (Gewährte Skonti und deren Fristen, Zahlungsziele)

bevorzugte Zahlungswege und Bankverbindungen

Kreditorenbuchhaltung vereinfachen: mit Software von pebe Live

Die Kreditorenbuchhaltung von pebe Live ist eine webbasierte Lösung, die es dir ermöglicht, Kreditorenbelege einfach zu sammeln, zu überwachen und zu bezahlen. Mit pebe Live verwaltest du alle relevanten Belege, wie Rechnungen oder Zahlungsanweisungen, und buchst die Zahlungsvorgänge direkt in die Finanzbuchhaltung. Dadurch wird die manuelle Buchhaltungsarbeit minimiert und die Fehleranfälligkeit reduziert. Die Integration mit dem bestehenden Buchhaltungssystem erfolgt reibungslos und ermöglicht eine nahtlose Übertragung von Daten.

Fazit

Die Kreditorenbuchhaltung ist ein unverzichtbarer Bestandteil der finanziellen Verwaltung eines Unternehmens. Sie gewährleistet die systematische Erfassung und Verwaltung von Verbindlichkeiten gegenüber Lieferanten und Dienstleistern.

Durch präzise geführte Kreditorenbücher können Unternehmen nicht nur ihre Zahlungsverpflichtungen effektiv steuern, sondern auch ihre Kreditwürdigkeit und finanzielle Stabilität sichern.

Die Automatisierung des Zahlungsprozesses und die sorgfältige Überwachung der Zahlungsfristen tragen wesentlich dazu bei, Zahlungsverzögerungen zu vermeiden und die Beziehungen zu den Lieferanten zu stärken.

Darüber hinaus ermöglicht ein effizientes Kreditorenmanagement Unternehmen, frühzeitig Liquiditätsengpässe zu erkennen und angemessen darauf zu reagieren.

Kurz gesagt: die Kreditorenbuchhaltung spielt eine zentrale Rolle dabei, die finanziellen Grundlagen eines Unternehmens solide und transparent zu halten.

Jetzt pebe Live kostenfrei und unverbindlich testen!

- Einrichten & sofort starten

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Seit +10 Jahren ist Philipp Smolarz als Unternehmer in der Softwarebranche tätig. Seine Fachkenntnisse in der Buchhaltungsbranche fundieren auf die langjährige Praxiserfahrung in leitender Position.

Weitere Artikel

Die Buchhaltungssoftware für KMU & Startups!

Professionelle Offerten, QR-Rechnungen und Finanzbuchhaltung. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.