Finanzbuchhaltung (FiBu): Grundlagen und Aufgaben einfach erklärt

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Die Leitung eines Unternehmens bringt die tägliche Herausforderung mit sich, finanzielle Ausgaben und Einnahmen präzise zu erfassen und zu dokumentieren. Die Finanzbuchhaltung (FiBu) übernimmt diese wichtige Aufgabe und bildet damit das Herzstück des betrieblichen Rechnungswesens. Aber was genau verbirgt sich hinter der FiBu? In diesem Beitrag geben wir einen umfassenden Überblick über die zentralen Aspekte der Finanzbuchhaltung.

Was macht die Finanzbuchhaltung? (Definition)

Die Finanzbuchhaltung, oft als FiBu abgekürzt, ist ein wesentlicher Teilbereich der betrieblichen Buchhaltung. Sie erfasst sämtliche unternehmerischen Vorgänge, die in Zahlen darstellbar sind, einschliesslich aller Aufwendungen und Erträge. Ihre Hauptaufgabe ist die Dokumentation der Vermögensverhältnisse eines Unternehmens und sie bildet die Grundlage für die Erstellung der Bilanz und des Jahresabschlusses.

Darüber hinaus ist die Finanzbuchhaltung verantwortlich für die Aufbereitung und Archivierung der Finanzdaten des Unternehmens gemäss den Grundsätzen ordnungsmässiger Buchführung. Dies ermöglicht dem Unternehmen, seine Finanzlage präzise zu überwachen und zu analysieren sowie bei Bedarf entsprechende Massnahmen zu ergreifen.

In grösseren Unternehmen wird die Finanzbuchhaltung weiter unterteilt in die Kreditoren- und Debitorenbuchhaltung.

Die Buchhaltungssoftware für KMU & Startups!

Professionelle Offerten, QR-Rechnungen und Finanzbuchhaltung. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Teilbereiche der Finanzbuchhaltung

Die Kreditorenbuchhaltung und die Debitorenbuchhaltung stellen Teilbereiche der Finanzbuchhaltung dar, die sich auf das Erfassen und Verarbeiten von Forderungen und Verbindlichkeiten eines Unternehmens konzentrieren.

Die Kreditorenbuchhaltung

Befasst sich mit den Zahlungsverpflichtungen des Unternehmens und ist somit für die Bearbeitung der Eingangsrechnungen zuständig.

Lerne mehr über Kreditoren und die Kreditorenbuchhaltung.

Die Debitorenbuchhaltung

Umfasst die Aussenstände, also die Forderungen des Unternehmens, und verwaltet die Ausgangsrechnungen. Zudem umfasst es die Bearbeitung von Mahnungen und, falls erforderlich, die Durchführung von Betreibungen.

Lerne mehr über Debitoren und die Debitorenbuchhaltung

Ziel der Finanzbuchhaltung

Die Finanzbuchhaltung (FiBu) hat das zentrale Ziel, das Gesamtergebnis eines Unternehmens zu ermitteln und die Vermögensverhältnisse sowie Veränderungen der Bestände zu dokumentieren. Dies beinhaltet die Bestimmung des Gewinns oder Verlusts in der Rechnungsperiode. Zum Abschluss eines Wirtschafts- oder Geschäftsjahres wird basierend auf diesen Daten der Jahresabschluss festgestellt. Dieser besteht aus der Gewinn- und Verlustrechnung sowie der Bilanz. Diese Informationen sind nicht nur für das eigene Unternehmen von Bedeutung, sondern auch für Stakeholder und Gläubiger, denn der Jahresabschluss gibt Aufschluss über die gesamtwirtschaftliche Lage und die steuerliche Belastung des Unternehmens.

Grundlagen der Finanzbuchhaltung

Gemäss Artikel 957 (Art. 957 ff. OR) des Schweizerischen Obligationenrechts muss jede Buchführung, unabhängig davon, ob sie doppelt oder einfach geführt wird, bestimmten vorgeschriebenen Prinzipien entsprechen, die als Grundsätze ordnungsgemässer Buchführung festgelegt sind.

Die Einhaltung folgender Grundsätze ist für eine ordnungsgemäße Buchführung zwingend erforderlich:

Die vollständige, wahrheitsgetreue und systematische Erfassung aller Geschäftsvorfälle und Sachverhalte.

Der Belegnachweis für jeden einzelnen Buchungsvorgang.

Klarheit in der Buchführung.

Zweckmässigkeit, die auf die Art und Grösse des Unternehmens abgestimmt ist.

Nachprüfbarkeit aller Aufzeichnungen.

Aufgaben der Finanzbuchhaltung

Die Finanzbuchhaltung ist verantwortlich für die buchmässige Erfassung aller Geschäftsvorfälle eines Unternehmens, von der Buchführung bis zur Rechnungslegung. Innerhalb des Rechnungswesens nimmt die Finanzbuchhaltung mehrere Schlüsselfunktionen wahr:

Gewährleistung der Liquidität

Beschaffung von Anlagegütern und Finanzmitteln

Darstellung des Gewinns für öffentliche Zwecke (z. B. für Aktionäre, Steuerbehörden)

Bereitstellung von Kalkulationsgrundlagen

Kontrolle und Überwachung der Erträge und Aufwendungen

Kommunikation mit Behörden, Banken, Kunden und Lieferanten

Nutzung als Beweismittel in rechtlichen und finanziellen Angelegenheiten

Bestandsermittlung von Forderungen und Verbindlichkeiten

Wer ist zur Finanzbuchhaltung verpflichtet?

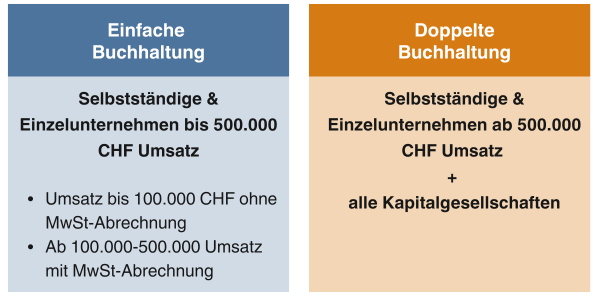

In der Schweiz ist jedes Unternehmen gesetzlich verpflichtet, eine Buchhaltung zu führen, wie im Schweizer Obligationenrecht festgelegt. Dies bedeutet, dass jeder finanzielle Vorgang sowohl im Hauptbuch als auch auf einem sachbezogenen Konto erfasst wird. Am Ende jeder Rechnungsperiode – ob Monat, Quartal oder Geschäftsjahr – schliesst die Finanzbuchhaltung die Konten ab und erstellt die Gewinn- und Verlustrechnung (GuV) sowie die Bilanz bei einer Aktiengesellschaft oder den Jahresabschluss bei einer GmbH oder UG.

Unterschieden wird dabei zwischen doppelter und einfacher Buchführung. Die Pflicht zur Buchführung hängt von der wirtschaftlichen Grösse des Unternehmens und davon ab, ob es sich um eine juristische Person handelt.

Erfahre mehr über die Bedingungen und Grundlagen der einfachen Buchhaltung.

Oder lerne mehr über die Bedingungen und Grundlagen der doppelten Buchhaltung.

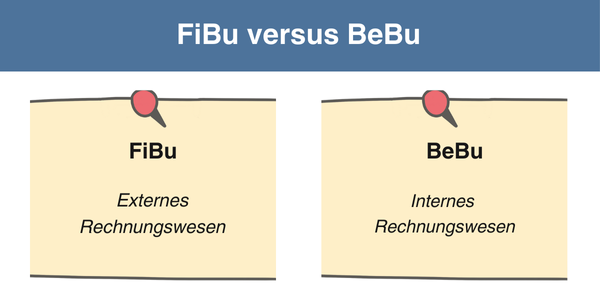

Finanzbuchhaltung (FiBu) versus Betriebsbuchhaltung (BeBu): Wo ist der Unterschied?

Die Finanzbuchhaltung und die Betriebsbuchhaltung bilden die tragenden Säulen der Buchhaltung. Sie dienen als Basis für interne oder unternehmensübergreifende statistische Vergleiche sowie für die Planung zukünftiger Unternehmensaktivitäten.

Finanzbuchhaltung: Die Finanzbuchhaltung dient dem externen Rechnungswesen und befasst sich mit der Erfassung, Dokumentation und Analyse von Finanztransaktionen, wie Einnahmen, Ausgaben, Vermögensveränderungen und Schulden, zur Überwachung der Finanzlage und Gewinnermittlung, die für das Unternehmen und die Steuerbehörden essenziell ist.

Betriebsbuchhaltung: Die Betriebsbuchhaltung, auch als Kostenrechnung bekannt, gehört zum internen Rechnungswesen und fokussiert auf die Erfassung und Analyse von Kosten und Leistungen zur Steuerung der Wirtschaftlichkeit und internen Planung des Unternehmens, wobei sie auf Daten der Finanzbuchhaltung aufbaut und zusätzliche Informationen für unternehmensinterne Entscheidungen liefert.

Finanzbuchhaltung einfach gemacht mit pebe Live

Das Online-Buchhaltungsprogramm pebe Live bietet eine unkomplizierte Lösung für die Finanzbuchhaltung von Schweizer KMU. Dank seiner intuitiven Benutzeroberfläche ermöglicht es einen sofortigen Einstieg ohne Schulung.

Funktionen:

Einzel- und Sammelbuchungen: Verwalten Sie Buchungen individuell oder gesammelt.

Automatisierte Bilanz- und Erfolgsrechnung: Erstellen Sie mit wenigen Klicks umfassende Berichte.

Mehrwertsteuerabrechnung: Automatisierte Berechnungen und Abrechnungen der Mehrwertsteuer.

Digitale Verarbeitung von Kreditorenbelegen: Digitalisieren und verwalten Sie Ihre Belege effizient.

Vorteile:

Modulare Erweiterbarkeit: Passen Sie die Software flexibel an Ihre Bedürfnisse an.

Faire Preisgestaltung: Beginnen Sie kostenlos und erweitern Sie bei Bedarf.

Fachmännische Entwicklung: Entwickelt von Buchhaltungsexperten für optimale Unterstützung.

Hilfreicher Support: Erhalten Sie Unterstützung bei Fragen und Problemen.

Mit pebe Live wird die Finanzbuchhaltung zu einer einfachen und stressfreien Aufgabe. Jetzt weitere Vorteile und Funktionen von pebe Live entdecken.

Fazit

Die Finanzbuchhaltung (FiBu) ist das Herzstück des betrieblichen Rechnungswesens und essenziell für jedes Unternehmen. Sie erfasst und dokumentiert sämtliche finanzielle Transaktionen, überwacht die Vermögensverhältnisse und sorgt für Transparenz und Nachvollziehbarkeit der finanziellen Lage. Die FiBu erstellt Bilanzen und Jahresabschlüsse und erfüllt die Grundsätze ordnungsgemässer Buchführung, was sowohl für interne Zwecke als auch für externe Stakeholder wichtig ist.

Durch die Unterteilung in Kreditoren- und Debitorenbuchhaltung wird die Verwaltung von Verbindlichkeiten und Forderungen optimiert. Dies sichert die Liquidität des Unternehmens und schafft eine verlässliche Basis für finanzielle Entscheidungen. Die Einhaltung gesetzlicher Anforderungen wird gewährleistet, was für die Steuerbehörden und andere öffentliche Institutionen von Bedeutung ist.

Moderne Buchhaltungsprogramme wie pebe Live erleichtern die Finanzbuchhaltung durch Automatisierung und Benutzerfreundlichkeit. Insgesamt bietet die FiBu eine strukturierte und systematische Grundlage für die erfolgreiche finanzielle Führung und Überwachung eines Unternehmens. Dies ermöglicht eine optimale Nutzung der finanziellen Ressourcen und langfristigen Markterfolg.

Jetzt pebe Live kostenfrei und unverbindlich testen!

- Einrichten & sofort starten

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.