Ertrag – Definition, Erklärung und Beispiele

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Erträge resultieren aus der Herstellung oder dem Verkauf von Vermögensgegenständen oder Dienstleistungen. Was genau ein Ertrag ist, wie du diesen erkennen kannst, wie er zu verbuchen ist und vieles mehr erfährst du in diesem Blogbeitrag.

Definition: Was ist ein Ertrag?

Ein Ertrag stellt in der Buchhaltung die Gesamtsumme der Einnahmen dar, die eine Unternehmen über einen bestimmten Zeitraum erzielt. Dem gegenüber steht der Aufwand, der die Ausgaben in dieser Periode umfasst. Der Ertrag ergibt sich also durch den Verkauf von Leistungen.

Unterschieden wird zwischen sogenannten betriebsbedingten und nicht-betriebsbedingten Erträgen.

Beispiele für Erträge

Umsatzerlöse

Zinserträge

Erträge aus Wertpapiergeschäften

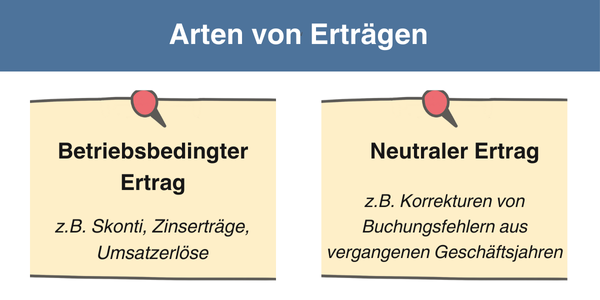

Arten von Erträgen

Ein Unternehmen kann unterschiedliche Arten von Erträgen generieren:

- Betriebsbedingter Ertrag:

Betriebsbedingte Erträge, die auch als Leistungen bezeichnet werden, repräsentieren die Erträge, die ein Unternehmen durch seine Hauptgeschäftstätigkeiten erzielt oder erzielen kann.

Zum Beispiel erzielt ein Softwareunternehmen seinen betriebsbedingten Ertrag primär durch den Verkauf seiner Softwareprodukte und die Bereitstellung damit verbundener Dienstleistungen wie Installation und Wartung.

Beispiele für betriebsbedingte Erträge umfassen:

Erhaltene Skonti und Rabatte, die ein Unternehmen für die schnelle Bezahlung seiner Rechnungen von Lieferanten erhält

Umsatzerlöse aus dem Verkauf von Produkten oder Dienstleistungen, die direkt zum Kerngeschäft eines Unternehmens gehören.

Zinserträge, wenn ein Unternehmen sein überschüssiges Kapital in Zins bringende Anlagen wie Festgelder oder Anleihen investiert

Lizenzerträge, wenn ein Unternehmen Lizenzen oder Patente besitzt und es durch die Vergabe von Nutzungsrechten an anderen Unternehmen Lizenzerträge generiert

Nicht-betriebsbedingter (neutraler) Ertrag:

Der neutrale oder nicht-betriebsbedingte Ertrag setzt sich aus Einnahmen zusammen, die nicht direkt aus der Hauptgeschäftstätigkeit stammen, wie zum Beispiel Zinsgewinne, Steuererstattungen oder Einnahmen aus Mietverträgen.

Diese Erträge sind, anders als die Einnahmen aus dem Verkauf von Softwareprodukten und zugehörigen Dienstleistungen, nicht direkt mit dem Kerngeschäft verbunden und gelten daher als nicht betriebsbedingt.

Der nicht-betriebsbedingte Ertrag wird unterschieden zwischen ausserordentlichen, betriebsfremden, bewertungsbedingten und periodenfremden Ertrag.

Beispiele für nicht-betriebliche Erträge umfassen:

Betriebsfremde Erträge, beispielsweise Dividendenerträge aus Beteiligungen an anderen Unternehmen, die nicht zum Hauptgeschäftszweig gehören

Periodenfremde Erträge, beispielsweise Korrekturen von Buchungsfehlern aus vergangenen Geschäftsjahren

Ausserordentliche Erträge, beispielsweise Gewinne aus dem Verkauf von Anlagevermögen, wie Grundstücke oder Gebäude, die über den Buchwert hinausgehen

Bewertungsbedingte Erträge, beispielsweise Gewinne aus der Neubewertung von Finanzanlagen in Fremdwährungen aufgrund von Wechselkursänderungen

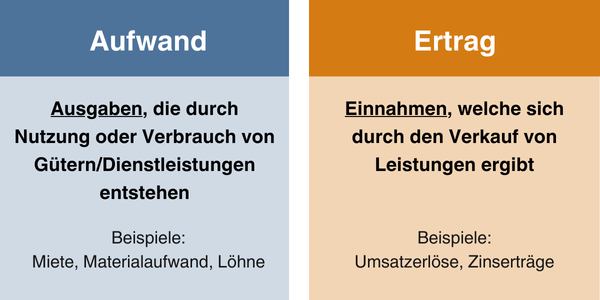

Ertrag und Aufwand: Was ist der Unterschied?

Jede Unternehmung generiert Aufwendungen und Erträge und ist somit gleichzeitig Kreditor (Gläubiger) und Debitor (Schuldner). Dabei ist es natürlich wünschenswert, dass die Erträge die Aufwendungen übersteigen, damit ein Überschuss, also Gewinn erzielt werden kann.

Der Aufwand kann als Leistungen gesehen werden, die erbracht werden muss, um einen bestimmten Nutzen zu erzielen. Diese Leistung kann auf verschiedene Weise wie zum Beispiel Arbeitszeit, Geld oder Material erbracht werden.

Was ist der Unterschied zwischen Ertrag, Gewinn und Erlös?

Diese drei Begriffe bieten zusammen ein vollständiges Bild von der finanziellen Gesundheit und Leistungsfähigkeit eines Unternehmens. Sie unterscheiden sich vor allem darin, welche Aspekte der finanziellen Aktivitäten sie abbilden:

Ertrag: Der Ertrag umfasst alle Einnahmen eines Unternehmens, unabhängig von ihrer Quelle. Das schliesst die Kerngeschäftstätigkeiten ein (wie Verkäufe von Produkten oder Dienstleistungen) sowie andere Arten von Einnahmen, wie zum Beispiel Zinsen, Dividenden, Lizenzeinnahmen oder Mieteinnahmen. Der Ertrag wird in der Gewinn- und Verlustrechnung verbucht und ist nicht auf die primären Aktivitäten des Unternehmens beschränkt.

Erlös: Erlös bezieht sich spezifisch auf die Einnahmen, die direkt aus den primären Geschäftsaktivitäten eines Unternehmens generiert werden, also dem Verkauf von Waren und Dienstleistungen. Der Erlös ist in der Regel der grösste Teil des gesamten Ertrags eines Unternehmens und wird oft als Umsatz bezeichnet.

Gewinn: Der Gewinn ist das, was vom Ertrag übrig bleibt, nachdem alle Betriebskosten, Steuern und sonstigen Aufwendungen abgezogen wurden. Es gibt verschiedene Arten von Gewinn, die auf unterschiedlichen Stufen der Kostenabzüge berechnet werden, wie z.B. Bruttogewinn (nach Abzug der Herstellungskosten), Betriebsgewinn (nach Abzug aller operativen Kosten) und Nettogewinn (nach Abzug aller Kosten inklusive Steuern und Zinsen).

Ertrag berechnen: So geht`s

Der Ertrag wird nicht so sehr „berechnet“, sondern mehr erfasst und aufgezeichnet. Hier einige grundlegende Schritte und Überlegungen zur Erfassung und Darstellung des Ertrags:

1. Bestimmung der Ertragsquellen

2. Anwendung der Ertragsrealisierungsprinzipien

3. Dokumentation und Buchung

4. Berichterstattung

Ertragskonten - und wie werden diese gebucht?

Grundsätzlich unterscheidet man in der Finanzbuchhaltung in zwei verschiedene, sogenannte Erfolgskonten:

Das Aufwandskonto erfasst alle Ausgaben bzw. Aufwendungen eines Unternehmens, wie z.B. Gehälter für Mitarbeiter, Kosten für Rohstoffe oder Ausgaben für Bürobedarf.

Das Ertragskonto hingegen dokumentiert alle Einnahmen eines Unternehmens. Ein Beispiel dafür ist, wenn die Bank Zinsen auf das Firmenkonto überweist, welche dann als Ertrag verbucht werden.

Die Salden beider dieser Konten fliessen in die Gewinn-Verlust-Rechnung ein. Der Aufwand mindert das Konto Eigenkapital, was eine Abnahme auf dem Passivkonto Eigenkapital darstellt. Solche Abnahmen in Passivkonten werden stets im Soll verbucht (mehr zu Soll und Haben lernen).

Durch Erträge vergrössert sich das Eigenkapital, was im Gegensatz zu den Aufwänden, zu Zunahmen auf dem Passivkonto Eigenkapital führt. Zugänge auf Passivkonten sind auf der Habenseite aufgeführt, was zur Folge hat, dass man Erträge immer im Haben bucht.

Fazit

Aufwand und Ertrag begründen das Fundament der Erfolgsrechnung. Je höher der Ertrag, desto besser stehen die Chancen auf hohe Umsätze und Gewinne. Der Ertrag weist darauf hin, ob ein Unternehmen am Jahresende Gewinn oder Verlust macht, denn nur wenn der Ertrag höher ist als die Aufwendungen, erzielt das Unternehmen einen Gewinn.

Jetzt pebe Live kostenfrei und unverbindlich testen!

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.