Einfache Buchhaltung (Milchbüchleinrechnung)

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Das Schweizer Obligationenrecht ermöglicht kleinen Unternehmen eine vereinfachte Buchführung. Statt der verpflichtenden doppelten Buchführung können sie nun die einfache Buchhaltung verwenden, die auch als Milchbüchlein- oder Milchbüechlirechnung bekannt ist. Diese vereinfachte Buchführung bietet Unternehmen eine praktische und leicht handhabbare Alternative, um ihre finanziellen Aktivitäten zu dokumentieren und zu überwachen.

Was ist die einfache Buchhaltung?

Bei der einfachen Buchhaltung werden für verschiedene Geschäftsvorgänge separate Konten eingerichtet (beispielsweise für Telefonkosten und den Kauf von Büromaterial). Es werden die Ein- und Ausgänge (Buchungen) in diesen Konten chronologisch erfasst. Zusätzlich werden Buchungen von Bankkonten und Kasse (Bargeld) protokolliert.

Zum Ende des Geschäftsjahres wird das Anfangs- und Endvermögen verglichen, um den Unternehmenserfolg zu ermitteln. Die einfache Buchhaltung dient der Gewinnermittlung und bildet die Grundlage für den Jahresabschluss und die Einnahmenüberschussrechnung (EÜR). Jedoch lässt sich somit nicht feststellen, welche Faktoren zu diesem Erfolg beigetragen haben.

Vorteile und Nachteile der einfachen Buchhaltung

Die einfache Buchhaltung bietet sowohl Vorteile als auch Nachteile. Hier ein Überblick:

Vorteile der einfachen Buchhaltung:

Einfache Handhabung: Die Milchbüechli-Rechnung ist trivial und erfordert kein spezielles Buchhaltungs-Know-how.

Zeiteffizienz: Die einfache Buchhaltung ist schneller erstellt als die doppelte Buchhaltung, da weniger Daten erfasst und keine Abstimmungsarbeiten notwendig sind.

Kein Jahresabschluss: Es entfällt die Erstellung eines Jahresabschlusses sowie das Buchen von Abgrenzungen und Abschreibungen. Der Gewinn wird einfach als Differenz zwischen den erfassten Einnahmen und Ausgaben berechnet.

Geringere Kosten: Ein Treuhänder ist nicht unbedingt erforderlich. Sollte dennoch einer hinzugezogen werden, sind die Kosten geringer, da weniger Kontrollarbeit nötig ist.

Nachteile der einfachen Buchhaltung:

Fehlende Bilanzinformationen: Anders als bei der doppelten Buchhaltung werden Vermögenswerte und Schulden nicht systematisch erfasst, wodurch wichtige Finanzinformationen fehlen.

Keine detaillierte Kategorisierung: Ausgaben und Einnahmen werden nicht detailliert kategorisiert, was die Übersicht über spezifische Ausgaben erschwert.

Höhere Fehleranfälligkeit: Die fehlende Systematik erhöht die Fehleranfälligkeit und die Gefahr, Belege zu übersehen, was zu ungenauen Steuerangaben führen kann.

Mangelnde Finanzierungseinsicht: Die einfache Buchhaltung bietet keinen Überblick über Forderungen und Verbindlichkeiten, was die Einschätzung der finanziellen Situation erschwert.

Zusätzliche Anforderungen durch Steuerbehörden: Steuerbehörden können zusätzliche Aufstellungen verlangen, die über die einfache Buchhaltung hinausgehen.

Keine periodengerechte Abbildung: Einnahmen und Ausgaben werden nicht periodengerecht erfasst, was zu einer verzerrten Darstellung der Ertragslage (mehr über Erträge) führen kann.

Eingeschränkte Auswertungsmöglichkeiten: Die einfache Buchhaltung bietet nicht genügend Informationen für detaillierte Analysen wie Cash-Flow-Analysen oder andere wichtige Kennzahlen.

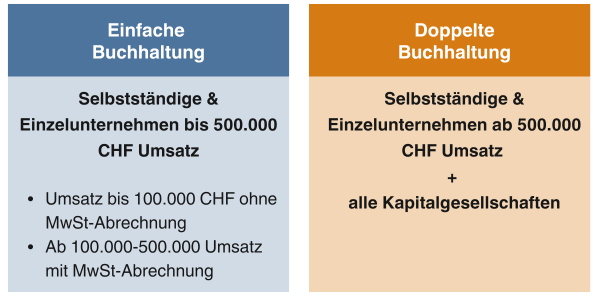

Wer darf eine einfache Buchhaltung führen?

Die einfache Buchhaltung wird für kleine Betriebe empfohlen, beispielsweise für Freiberufler und Einzelunternehmen mit einem Angestellten.

Liegt Ihr Jahresumsatz unter CHF 100’000, dürfen Sie in der Schweiz grundsätzlich eine einfache Buchhaltung führen.

Für GmbHs und AGs gilt unabhängig vom Umsatz immer die Pflicht zur doppelten Buchhaltung.

Mehrwertsteuer und einfache Buchhaltung

Ein weiterer Faktor bei der einfachen Buchhaltung ist die Mehrwertsteuer (MWST). Hier sind drei Szenarien zu beachten:

Nicht MWST-pflichtig: Wenn Sie weniger als CHF 100’000 Umsatz pro Jahr erzielen oder von der MWST ausgenommene Dienstleistungen erbringen, ist die einfache Buchhaltung möglich.

Saldosteuersatz-Methode: Auch bei Nutzung dieser Methode können Sie ohne grossen Zusatzaufwand eine einfache Buchhaltung führen.

Effektive Methode: Hier sind die Anforderungen höher. Die effektive Methode erfordert detailliertes Steuer-Know-how, sodass in diesem Fall eine doppelte Buchhaltung sinnvoller ist.

Für die MWST muss zusätzlich zur Einnahmen- und Ausgabenrechnung eine Zusammenfassung aller steuerbaren, steuerbefreiten und von der Steuer ausgenommenen Umsätze sowie der Ausgaben pro Geschäftsjahr erstellt werden.

Einfache Buchhaltung für Einzelunternehmer

Die Milchbüechli-Rechnung eignet sich besonders für Unternehmen, die nicht MWST-pflichtig sind oder die Saldo-Methode anwenden.

Unternehmen mit weniger als CHF 100’000 Umsatz: Diese dürfen eine Milchbüechli-Rechnung führen, wenn sie nicht MWST-pflichtig sind.

Unternehmen mit CHF 100’000 bis CHF 500’000 Umsatz: Diese können die einfache Buchhaltung nutzen, wenn sie die MWST mit der effektiven oder der Saldomethode abrechnen. Bei der effektiven Methode sind jedoch umfangreichere Auswertungen erforderlich.

Die Buchhaltungssoftware für KMU & Startups!

Professionelle Offerten, QR-Rechnungen und Finanzbuchhaltung. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Unterschied zwischen einfacher und doppelter Buchhaltung

In der einfachen Buchhaltung wird jede Transaktion, sei es eine Einnahme oder eine Ausgabe, nur einmal verbucht. Die Transaktionen werden chronologisch nach dem Datum ihrer Durchführung erfasst (IST-Methode), wodurch nur erkennbar ist, ob ein Gewinn oder Verlust entstanden ist.

Im Gegensatz dazu verlangt die doppelte Buchhaltung die doppelte Erfassung jeder Einnahme und Ausgabe. Dabei wird notiert, auf welchem Konto die Transaktion stattfand und welches Gegenkonto betroffen ist. Alle wichtigen Informationen zur doppelten Buchhaltung gibt es in dazugehörigen Blogbeitrag.

Einfache Buchhaltung in der Praxis

Es gibt verschiedene Möglichkeiten, die einfache Buchhaltung zu führen:

Manuelle Buchführung mit Excel-Vorlage

Rechtlich ist es ausreichend, eine Excel-Vorlage für die einfache Buchhaltung zu verwenden. Beachten Sie jedoch, dass das manuelle Eintragen der Daten die Wahrscheinlichkeit von Fehlern erhöhen kann. Es ist daher wichtig, Ihre Unterlagen regelmässig und gründlich zu überprüfen.

Einfache Buchhaltung automatisiert mit Buchhaltungssoftware

Auch Kleinunternehmen, die lediglich zur einfachen Buchführung verpflichtet sind, können von einer auf ihre Bedürfnisse zugeschnittenen Buchhaltungssoftware profitieren. Der Nutzen einer solchen Software hängt vor allem davon ab, wie viel Zeit das Unternehmen für die Buchführung aufwenden möchte. Generell gilt: Je mehr Rechnungen bearbeitet und je mehr Zeit für die Belegbearbeitung aufgewendet wird, desto grösser ist der Vorteil einer Buchhaltungssoftware.

So hilft Ihnen pebe Live bei der einfachen Buchhaltung Zeit zu sparen:

Rechnungserstellung: Einfach und schnell mit wenigen Klicks.

Rechnungsversand: Direktes Versenden aus dem Programm heraus.

Buchhaltungserfassung: Automatische Verbuchung der Rechnungen.

Belegupload: Möglichkeit, Belege über das Smartphone zu fotografieren und hochzuladen.

Die Grundprinzipien der Milchbüchlirechnung

Unabhängig davon, ob Sie Ihre einfache Buchhaltung automatisiert oder manuell führen, sollten Sie die folgenden Grundprinzipien beachten:

Vollständigkeit der Einnahmen: Stellen Sie sicher, dass alle Einnahmen erfasst werden.

Erfassung der Ausgaben: Dokumentieren Sie alle geschäftlichen Ausgaben umfassend.

Detaillierte Aufzeichnungen: Für jede Einnahme und Ausgabe sollten mindestens folgende Informationen festgehalten werden:

Belegnummer

Datum

Betrag in CHF

Beschreibung (inklusive Leistungsempfänger oder -erbringer und Grund der Zahlung)

Belegpflicht: Jede Buchung muss durch einen entsprechenden Beleg, wie eine Rechnung oder Quittung, belegt sein. Kennzeichnen Sie Belege mit einer Belegnummer, die fortlaufend vergeben wird, und bewahren Sie diese gedruckt oder digital auf.

Gesetzliche Bestimmungen

Die einfache Buchhaltung erleichtert zwar den administrativen Aufwand für kleine Unternehmen, jedoch müssen auch hier die Grundsätze der ordnungsmässigen Buchführung nach Art. 957a Abs. 2 OR beachtet werden:

Vollständige Erfassung: Jeder Geschäftsvorfall muss vollständig, wahrheitsgetreu und systematisch erfasst werden.

Belegnachweis: Für jeden Buchungsvorgang ist ein entsprechender Beleg erforderlich.

Klarheit: Die Buchführung muss klar und übersichtlich sein.

Zweckmässigkeit: Die Buchführung sollte der Grösse und Art des Unternehmens angemessen sein.

Nachprüfbarkeit: Die Aufzeichnungen müssen so geführt werden, dass sie von Dritten, wie Revisionsbeamten, leicht nachvollzogen werden können.

Was bedeutet das für mich?

Es ist erforderlich, jeden Geschäftsvorfall umfassend und mit entsprechenden Belegen zu dokumentieren. Diese Dokumentation sollte so strukturiert sein, dass sie leicht nachvollziehbar ist. Externe Fachkräfte, wie Revisionsbeamte, müssen in der Lage sein, sich rasch einen Überblick über die Geschäftsvorgänge zu verschaffen. Zudem muss deutlich erkennbar sein, zu welchem Zeitpunkt ein Geschäft abgewickelt wurde, wer Zahlungen geleistet oder erhalten hat und welcher Zweck diesen Zahlungen zugrunde liegt.

Einfache Buchhaltung Beispiel

Bei der Milchbüchlirechnung, auch bekannt als einfache Einnahmen-Ausgaben-Rechnung, werden Transaktionen nur dann erfasst, wenn tatsächlich Geld fliesst. Diese Methode ist einfach und eignet sich für kleine Unternehmen oder Einzelpersonen, die ihre Bargeldflüsse im Blick behalten möchten, ohne sich mit komplexeren Buchhaltungsmethoden auseinanderzusetzen.

Beispiel: Szenario: Ein kleines Café

Einnahmen:

Barverkauf eines Kaffees: CHF 5

Barverkauf eines Sandwiches: CHF 10

Ausgaben:

Bareinkauf von Kaffeebohnen: CHF 15

Bareinkauf von Brot: CHF 5

Buchung:

Wenn das Café CHF 5 für einen Kaffee erhält, wird dies als Geldeingang von CHF 5 erfasst.

Wenn das Café CHF 10 für ein Sandwich erhält, wird dies als Geldeingang von CHF 10 erfasst.

Wenn das Café CHF 15 für Kaffeebohnen bezahlt, wird dies als Geldausgang von CHF 15 erfasst.

Wenn das Café CHF 5 für Brot bezahlt, wird dies als Geldausgang von CHF 5 erfasst.

Tagesabschluss:

Gesamte Geldeingänge: CHF 15 (5 + 10)

Gesamte Geldausgänge: CHF 20 (15 + 5)

Nettogeldfluss: CHF -5 (15 – 20)

Vergleich zur doppelten Buchhaltung

In der doppelten Buchhaltung betrifft jede Transaktion mindestens zwei Konten, wodurch sichergestellt wird, dass die Bilanzgleichung (Aktiva = Passiva + Eigenkapital) immer stimmt. Diese Methode bietet einen umfassenderen Überblick über die finanzielle Gesundheit eines Unternehmens.

Beispiel: Szenario: Dasselbe kleine Café

Einnahmen:

Barverkauf eines Kaffees: CHF 5

Barverkauf eines Sandwiches: CHF 10

Ausgaben:

Einkauf von Kaffeebohnen (auf Kredit): CHF 15

Bareinkauf von Brot: CHF 5

Buchung:

Barverkauf eines Kaffees:

Soll: Kasse (CHF 5)

Haben: Umsatzerlöse (CHF 5)

Barverkauf eines Sandwiches:

Soll: Kasse (CHF 10)

Haben: Umsatzerlöse (CHF 10)

Einkauf von Kaffeebohnen (auf Kredit):

Soll: Vorräte (Kaffeebohnen) (CHF 15)

Haben: Verbindlichkeiten (CHF 15)

Bareinkauf von Brot:

Soll: Vorräte (Brot) (CHF 5)

Haben: Kasse (CHF 5)

Tagesabschluss:

Konto Kasse:

Soll: CHF 5 (Kaffeeverkauf) + CHF 10 (Sandwichverkauf) = CHF 15

Haben: CHF 5 (Brotsankauf) = CHF 10 (verbleibender Kassenbestand)

Umsatzerlöse:

Haben: CHF 5 (Kaffeeverkauf) + CHF 10 (Sandwichverkauf) = CHF 15

Vorräte:

Soll: CHF 15 (Kaffeebohnen) + CHF 5 (Brot) = CHF 20

Verbindlichkeiten:

Haben: CHF 15 (Kaffeebohnen)

Bilanzbeispiel:

Aktiva:

Kasse: CHF 10

Vorräte: CHF 20

Passiva:

Verbindlichkeiten: CHF 15

Eigenkapital:

Umsatzerlöse: CHF 15

Fazit

Die einfache Buchhaltung, auch Milchbüchleinrechnung genannt, bietet kleinen Unternehmen eine praktische Alternative zur doppelten Buchführung. Sie ist besonders geeignet für Freiberufler und Einzelunternehmer mit einem Jahresumsatz unter CHF 100’000. Die Vorteile liegen in der einfachen Handhabung, Zeitersparnis und geringen Kosten, da kein aufwendiger Jahresabschluss nötig ist. Nachteile sind die fehlende detaillierte Finanzübersicht, höhere Fehleranfälligkeit und unzureichende Abbildung von Vermögens- und Schuldenständen, was zu ungenauen Steuerangaben führen kann.

Die einfache Buchhaltung kann manuell mit Excel oder automatisiert mittels Buchhaltungssoftware geführt werden, was die Effizienz steigert. Trotz der Vereinfachung müssen die Grundsätze ordnungsgemässer Buchführung eingehalten werden, um Transparenz und Nachprüfbarkeit zu gewährleisten.

Insgesamt bietet die einfache Buchhaltung eine kosteneffiziente und zeitsparende Möglichkeit für kleine Unternehmen, ihre finanziellen Transaktionen rechtlich einwandfrei zu erfassen, solange sie keine komplexen Finanzstrukturen aufweisen.

Jetzt pebe Live kostenfrei und unverbindlich testen!

- Einrichten & sofort starten

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.