Doppelte Buchhaltung einfach erklärt

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Doppelte Buchführung klingt zunächst nach zusätzlicher Arbeit und kann auf den ersten Blick lästig erscheinen. Jedoch bietet sie einige Vorteile für Unternehmen. In diesem Blogbeitrag wird die doppelte Buchhaltung einfach erklärt.

Was ist doppelte Buchhaltung?

Man spricht von doppelter Buchhaltung, wenn jeder Geschäftsvorgang in zweifacher Form in den Büchern erfasst wird: Einmal im Soll und einmal im Haben. Dies bedeutet nicht, dass die Buchführung doppelt so viel Aufwand bedeutet, sondern dass jeder Vorgang auf einem Konto und einem entsprechenden Gegenkonto verbucht wird.

Schauen wir uns als Beispiel den Erwerb eines Bürostuhls gegen Barzahlung an:

Buchhalterisch resultiert dieser Kauf in einer Erhöhung des Anlagevermögens (Bürostuhl auf der Soll-Seite) und einer gleichzeitigen Abnahme des Kassenbestands (auf der Haben-Seite). Dieser Vorgang wird in der Buchführung als „Soll an Haben buchen“ beschrieben.

Die doppelte Buchhaltung wird genutzt, um den wirtschaftlichen Erfolg eines Unternehmens innerhalb eines bestimmten Zeitraums, wie etwa eines Jahres oder eines Quartals, zu ermitteln. Dies geschieht einerseits über die Bilanz, die Aktiva und Passiva gegenüberstellt und somit aufzeigt, woher das Geld stammt und wie es angelegt wurde. Andererseits ermöglicht die Erfolgsrechnung (ER) einen Einblick, ob Gewinne oder Verluste entstanden sind, indem Erträge und Aufwendungen gegenübergestellt werden.

Die Buchhaltungssoftware für KMU & Startups!

Professionelle Offerten, QR-Rechnungen und Finanzbuchhaltung. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Was ist der Unterschied zwischen einfacher und doppelter Buchführung?

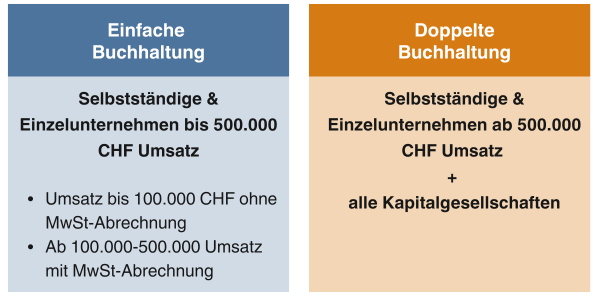

In der einfachen Buchhaltung, oft als „Milchbüechli-Rechnung“ bezeichnet, wird jede Einnahme und Ausgabe genau einmal in der Reihenfolge ihres Auftretens verzeichnet. Selbstständige und Einzelunternehmen, deren Jahresumsatz unter 100’000 CHF liegt, dürfen diese vereinfachte Buchführungsmethode nutzen. Für Unternehmen mit einem Jahresumsatz zwischen 100’000 und 500’000 CHF ist zusätzlich die Abrechnung der Mehrwertsteuer erforderlich (Mehr zu Buchhaltung).

Soll und Haben einfach erklärt

Schauen wir uns die Grundlagen der Buchführung auf zwei Konten an: Soll und Haben sowie die aktiven und passiven Bestandskonten:

Soll und Haben

Jedes Unternehmen hat Einnahmen und Ausgaben, die sogenannten Geschäftsvorfälle, die auf Konten gebucht werden. In der doppelten Buchführung gibt es zwei Arten von Konten: Aktiv- und Passivkonten. Diese werden entweder auf der Aktiv- oder Passivseite der Bilanz erfasst. Um das Gleichgewicht der Bilanz zu gewährleisten, wird jeder Geschäftsvorfall auf zwei Konten verbucht – eines für die Herkunft des Geldes und eines für die Verwendung.

Aktiv- und Passivkonto

Aktivkonto: Auf dem Aktivkonto werden Zugänge im Soll und Abgänge im Haben gebucht. Kauft das Unternehmen beispielsweise Ersatzteile oder Waren, wächst das Soll.

Beispiele Aktiva-Konten:

Anlagevermögen (Immobilien, Grundstücke),

Maschinen

Fuhrpark

Büro- und Geschäftsausstattung

Rohstoffe, Hilfsstoffe und Betriebsstoffe

fertige und unfertige Erzeugnisse

flüssige Mittel (Bank und Kasse)

Forderungen aus Lieferungen und Leistungen

Vorsteuer.

Passivkonto: Auf dem Passivkonto werden Abgänge im Soll und Zugänge im Haben verbucht. Das bedeutet, das Konto verringert sich im Soll und erhöht sich im Haben.

Beispiele Passiva-Konten:

Eigenkapital,

Rückstellungen (Steuer- und Pensionsrückstellungen)

Rücklagen

Verbindlichkeiten gegenüber Kreditinstituten

Verbindlichkeiten aus Lieferungen und Leistungen

Umsatzsteuer.

Für wen ist die doppelte Buchhaltung in der Schweiz verpflichtend?

Nach dem schweizerischen Obligationenrecht (vgl. OR Art. 957 Abs. 1) müssen alle juristische Personen wie Aktiengesellschaften (AG) oder Gesellschaften mit beschränkter Haftung (GmbH) oder Einzelunternehmen und Personengesellschaften mit einem Umsatzerlös von mehr als CHF 500.000 eine doppelte Buchhaltung anlegen.

Für Unternehmen, deren Umsatzerlös diese Grenze nicht erreicht, genügt eine vereinfachte Buchführung, die lediglich Einnahmen, Ausgaben und die Vermögenssituation festhält (Einnahmen-Ausgaben-Rechnung mit einem Kassenbuch).

Was sind die Vorteile der doppelten Buchhaltung?

Die einfache Buchhaltung zeigt lediglich, ob Ihr Unternehmen Gewinne oder Verluste macht. Die doppelte Buchführung hingegen ist zwar aufwendiger, bietet jedoch einige Vorteile:

Umfassende Unternehmensinformationen: Sie erhalten detaillierte Einblicke darüber, wofür Ihr Unternehmen Geld ausgegeben hat und wie viel Gewinn erzielt wurde. Dies ermöglicht einen stets aktuellen Überblick über die wirtschaftliche Lage.

Erweiterte Kennzahlen: Durch die doppelte Buchführung gewinnen Sie tiefere Einblicke in Ihre Unternehmensdaten und können wichtige Kennzahlen wie den Cashflow entwickeln.

Frühe Fehlererkennung: Da der Kontostand nach dem Buchen mit dem Buchhaltungssaldo übereinstimmen muss, werden Fehler schnell erkannt und können zeitnah korrigiert werden.

Doppelte Buchhaltung Beispiele

Beispiel 1:

Die Firma Alpine Sports AG kauft Reinigungsmaterial im Wert von CHF 150.00 und bezahlt bar.

Beteiligte Konten:

Konto Kasse

Konto Reinigungsmaterial

Buchung des Einkaufs:

Die Firma gibt CHF 150.00 bar aus, um Reinigungsmaterial zu kaufen. Das Konto „Kasse“ wird im Haben gebucht, da Geld ausgegeben wurde. Das Konto „Reinigungsmaterial“ wird im Soll gebucht, da neues Reinigungsmaterial erworben wurde.

Zusammenfassung der Buchung:

Reinigungsmaterial: Das Konto „Reinigungsmaterial“ wird um CHF 150.00 im Soll erhöht, da neues Reinigungsmaterial gekauft wurde.

Kasse: Das Konto „Kasse“ wird um CHF 150.00 im Haben vermindert, da die Zahlung bar erfolgte.

In Ihrem Buchhaltungsprogramm erfassen Sie den Betrag CHF 150.00 und wählen das Konto „Kasse“ im Haben und das Konto „Reinigungsmaterial“ im Soll. Beide Konten befinden sich auf der Aktivseite der Bilanz.

Erklärung:

Konto Kasse (Haben): Reduzierung um CHF 150.00, da Geld aus der Kasse genommen wurde.

Konto Reinigungsmaterial (Soll): Erhöhung um CHF 150.00, da neues Reinigungsmaterial angeschafft wurde.

Dieses vereinfachte Beispiel zeigt die grundlegenden Schritte einer Bartransaktion in der doppelten Buchhaltung mit neuen Werten und einem neuen Kontext.

Beispiel 2:

Ein Unternehmer, die Firma Precision Tools AG, hat für seinen Betrieb eine neue Maschine im Wert von CHF 10.000 bestellt und bezahlt diese per Banküberweisung von seinem Geschäftskonto.

Beteiligte Konten:

Konto Bank (Kontokorrentkonto)

Konto Maschinen (Anlagekonto)

Buchung der Zahlung:

Der Unternehmer bezahlt CHF 10.000 per Banküberweisung. Das Konto „Bank“ wird im Haben gebucht, da Geld ausgegeben wurde. Das Konto „Maschinen“ wird im Soll gebucht, da eine neue Maschine angeschafft wurde.

Zusammenfassung der Buchung:

Maschinen: Das Konto „Maschinen“ wird um CHF 10.000 im Soll erhöht, da eine neue Maschine angeschafft wurde.

Bank: Das Konto „Bank“ wird um CHF 10.000 im Haben vermindert, da die Zahlung per Überweisung erfolgte.

Erklärung:

Konto Bank (Haben): Reduzierung um CHF 10.000, da Geld vom Bankkonto abgebucht wurde.

Konto Maschinen (Soll): Erhöhung um CHF 10.000, da eine neue Maschine angeschafft wurde.

In Ihrem Buchhaltungsprogramm erfassen Sie den Betrag CHF 10.000 und wählen das Konto „Bank“ im Haben und das Konto „Maschinen“ im Soll.

Doppelte Buchhaltung leicht gemacht mit pebe Live

Unser Buchhaltungsprogramm pebe Live eignet sich ideal für Schweizer KMU.

Bei uns ist Buchführung Programm: Die Buchungsmaske der pebe Live Finanzbuchhaltung lässt dich Einzel- und Sammelbuchungen schnell und übersichtlich erfassen. Mit den Auswertungen von pebe Live erhältst du einen schnellen Überblick über deine erstellten Buchungen, die du bei Bedarf direkt ändern kannst. Dank umfangreicher Filter- und Sortiermöglichkeiten findest du die erstellten Buchungen jeweils schnell wieder. Das spart Zeit und Geld.

Vorteile auf einen Blick:

Benutzerfreundliche Oberfläche: pebe Live bietet eine intuitive Benutzeroberfläche, die es auch Personen ohne umfassende Buchhaltungskenntnisse ermöglicht, Buchungen einfach und schnell durchzuführen.

Automatisierte Buchungssätze: Die Software automatisiert viele Buchungsvorgänge.

Integrierte Kontenrahmen: Pebe Live enthält vordefinierte Kontenrahmen, die unseren Nutzern helfen, die richtigen Konten für ihre Buchungen zu wählen. Dies gewährleistet, dass die Buchhaltung korrekt und vollständig ist.

Echtzeit-Verarbeitung: Die Software ermöglicht die Echtzeit-Verarbeitung von Buchungen, was bedeutet, dass alle Finanzdaten sofort aktualisiert und verfügbar sind. Dies erleichtert die Überwachung und Steuerung der finanziellen Situation des Unternehmens.

Berichte und Auswertungen: Pebe Live generiert automatisch verschiedene Berichte und Auswertungen, wie z.B. Bilanzen. Dies erleichtert die Finanzanalyse und Entscheidungsfindung.

Fazit

Die doppelte Buchhaltung ist ein unverzichtbares Instrument für Unternehmen jeder Grösse, um eine präzise und transparente Finanzberichterstattung zu gewährleisten. Durch die systematische Erfassung jeder Transaktion in mindestens zwei Konten bietet sie eine umfassende Übersicht über die finanzielle Lage und trägt zur Vermeidung von Fehlern und Unstimmigkeiten bei.

Mit modernen Buchhaltungsprogrammen wie pebe Live wird der Prozess weiter vereinfacht, indem sie benutzerfreundliche Schnittstellen, automatisierte Buchungssätze und Echtzeit-Verarbeitung bieten. Diese Tools helfen Unternehmen, ihre Buchhaltung effizienter zu gestalten, gesetzliche Anforderungen zu erfüllen und fundierte finanzielle Entscheidungen zu treffen.

Insgesamt bleibt die doppelte Buchhaltung das Fundament einer soliden Unternehmensführung und eines nachhaltigen finanziellen Managements.

Jetzt pebe Live kostenfrei und unverbindlich testen!

- Einrichten & sofort starten

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.