Debitorenbuchhaltung einfach erklärt

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Die Debitorenbuchhaltung ist ein wesentliches Element in der Buchhaltung im Unternehmensalltag. Sie befasst sich mit der Verbuchung von Forderungen sowie Gutschriften, die sich aus Verkäufen und Leistungserbringung ergeben. In der Rechnung sind alle Geschäftsvorfälle zu erfassen, die mit Ihren Kunden (Debitoren) im Zusammenhang stehen.

Was ist die Debitorenbuchhaltung?

Als Teilgebiet der Finanzbuchhaltung erfasst die Debitorenbuchhaltung sämtliche kundenbezogenen Transaktionen. Damit werden also Forderungen verwaltet, die Sie gegenüber Ihren Kunden haben. Dazu gehören auch die Fälligkeitsüberwachung bezüglich offener Positionen, sowie die Prüfung des Zahlungseingangs. Im Falle säumiger Kunden kümmert sich die Debitorenbuchhaltung auch um das Mahnwesen beziehungsweise Inkasso-Aufgaben. Dabei ist auch die Einschätzung sowie Prüfung der Bonität oder des Debitorenrisikos eine zentrale Aufgabe. Die juristische Grundlage der Debitorenbuchhaltung für Unternehmer in der Schweiz ist das Obligationenrecht (OR).

Obwohl die Debitorenbuchhaltung nicht für jedes Unternehmen verpflichtend ist, wird sie bei Verpflichtung zur doppelten Buchführung, wie bei Aktiengesellschaften oder GmbHs, erforderlich und ist dann Teil der sogenannten Hilfsbuchhaltung.

Die Debitorenbuchhaltung ermöglicht die Überwachung von Forderungen und Zahlungseingängen und unterstützt das Versenden von Zahlungserinnerungen und Mahnungen. Darüber hinaus bietet sie wertvolle Einblicke in die Zahlungsbereitschaft, -fähigkeit und Seriosität von Kunden.

Merke: Die Debitorenbuchhaltung umfasst eine Reihe spezifischer Aufgaben, darunter:

Die Verbuchung von Forderungen und Gutschriften, die aus Lieferungen und Leistungen resultieren,

Die Überwachung von Fälligkeiten sowie die Kontrolle der Zahlungseingänge,

Das Mahnwesen und die Durchführung von Inkassomassnahmen,

Die Bewertung und Überprüfung des Debitorenrisikos, einschliesslich der Bonität der Kunden.

Diese Aufgaben der Debitorenbuchhaltung werden weiter unten im Artikel ausführlicher beschrieben.

Die Buchhaltungssoftware für KMU & Startups!

Professionelle Offerten, QR-Rechnungen und Finanzbuchhaltung. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

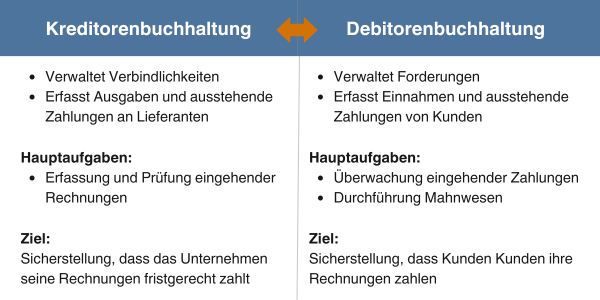

Debitorenbuchhaltung vs. Kreditorenbuchhaltung

Die Kreditorenbuchhaltung befasst sich als Pendant zur Debitorenbuchhaltung mit allen eingehenden Rechnungen und somit mit den Verbindlichkeiten des Unternehmens gegenüber Lieferanten oder Geschäftspartnern. Währenddessen kümmert sich die Debitorenbuchhaltung, in ihrer Rolle als Gläubiger, um die Ausgangsrechnungen bzw. die offenen Forderungen ihrer Debitoren oder Unternehmenskunden.

Wichtige Definitionen der Debitorenbuchhaltung

Debitor ist ein anderer Begriff für einen Schuldner. Aus Ihrer Sicht als Unternehmer sind Debitoren sämtliche Personen, die Forderungen aus Ihren Leistungen oder Lieferungen zu begleichen haben. Diese sind in der Debitorenbuchhaltung zu erfassen. Die bekannteste Art von Debitoren sind Ihre Kunden.

Der Gegenbegriff zum Debitor lautet Kreditor. Entsprechend sind in der Debitorenbuchhaltung auch unterschiedliche Konten zu unterscheiden, das Debitorenkonto und das Kreditoren-Konto. Das Konto Debitoren weist in der Debitorenbuchhaltung Guthaben beziehungsweise Forderungen aus. Hierbei kann es sich um Forderungen gegenüber Kunden und anderen Anspruchsgruppen handeln. Die Forderungen aus Leistungen und Lieferungen gehören zu Ihrem aktiven Vermögen oder Umlaufvermögen.

In Abgrenzung hierzu weist das Kreditoren-Konto Ihre Verbindlichkeiten beziehungsweise die Schulden gegenüber anderen aus. Dies ist beispielsweise das Ergebnis eines Einkaufs oder einer Rechnung. Meist handelt es sich hierbei um Verbindlichkeiten gegenüber Ihren Lieferanten. Das Konto Kreditoren zählt zu den Passiva, da es sich um kurzfristig aufgenommenes Fremdkapital handelt.

Rechtliche Grundlage der Debitorenbuchhaltung

Die Debitorenbuchhaltung gehört zur Buchführung. Deren Regeln sind im Obligationenrecht (OR) festgeschrieben, dem fünften Teil des Schweizerischen Zivilgesetzbuchs (ZGB). In anderen Staaten wie Deutschland finden sich vergleichbare rechtliche Regelungen im Privat- oder Schuldrecht.

Das OR beinhaltet fünf wesentliche Abteilungen. Die kaufmännische Buchführung ist Gegenstand der vierten Abteilung des Obligationenrechts. Diese betrifft das Handelsregister sowie Geschäftsfirmen. Im Speziellen ist der Titel 32 der vierten Abteilung des OR ausschlaggebend für die kaufmännische Buchführung und damit die Debitorenbuchhaltung. Im Einzelnen sind deren Regeln im Gesetzestext in den Artikeln 957 bis 964 im 32. Titel ausgeführt.

Debitorenbuch und Debitorenkonto erklärt

Das Debitorenkonto ist ein Buchhaltungskonto, das die Forderungen aus Leistungen und Lieferungen zusammenfasst, es stellt also Ihr Guthaben gegenüber Debitoren dar. Es fasst sämtliche Forderungen aus dem Nebenbuch (auch genannt Hilfsbuch) zusammen. Hier wird für jeden einzelnen Debitor Buch geführt. Das Nebenbuch dient in diesem Falle der Debitorenbuchhaltung. Daneben gibt es auch Nebenbücher für Kreditoren oder die Lohnbuchhaltung.

Dieses Nebenbuch unterstützt in der Debitorenbuchhaltung die Führung des Hauptbuches der Finanzbuchhaltung. Im Hauptbuch wiederum führen Sie ein Sammelkonto, das sämtliche Kunden-Guthaben beziehungsweise Schuldner aus den Nebenbüchern übernimmt. Seit Inkrafttreten des neuen Rechnungslegungsrechts der Schweiz (nRLG) heißt das Sammelkonto „Forderungen aus Lieferungen und Leistungen“ statt wie bisher „Debitoren“.

Aufgaben und Ziele der Debitorenbuchhaltung

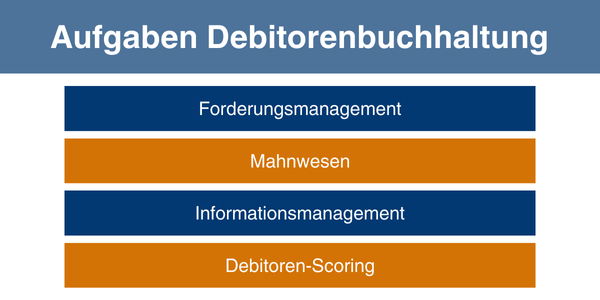

Die wesentlichen Elemente der Debitorenbuchhaltung umfassen das Management von Forderungen und das Mahnwesen, das Scoring von Debitoren sowie das Informationsmanagement. Diese erläutern wir hier genauer:

1. Forderungsmanagement

Das Forderungsmanagement bildet den hauptsächlichen Aufgabenbereich. Dieses verwaltet sämtliche Debitorenkonten. Ebenso werden hier neue Konten für neue Debitoren angelegt sowie bestehende fortdauernd überprüft. Hier geht es darum, dass Debitoren das Zahlungsziel einhalten, als auch auf die fristgerechte Begleichung offener Forderungen zu achten. Bisher unbezahlte Rechnungen sind in regelmässigen Abständen zu überprüfen. Die fortlaufende Kontrolle der offenen Posten (etwa im Abstand von jeweils 7 Tagen) ist eine wesentliche Vorarbeit für das eventuell anfallende Mahnwesen.

2. Mahnwesen

Im Falle säumiger Kunden, die eine Zahlungsfrist überschreiten, kommt das Mahnwesen in der Debitorenbuchhaltung ins Spiel. Eine nach Ablauf der Frist noch offene Position fliesst als Forderung in einen nachfolgenden Mahnprozess. Im Mahnwesen sind aussergerichtliche und gerichtliche Verfahren zu unterscheiden. Zunächst versuchen Sie in der Regel, den Kunden aussergerichtlich zur Zahlung zu bewegen. Möglicherweise hat der Kunde die Zahlung lediglich vergessen oder die Rechnung hat ihn nicht erreicht. Im Sinne positiver Geschäftsbeziehungen zu den Kunden sollten Unternehmer zunächst ohne Hinweis auf eine Mahnung eine freundliche Erinnerung versenden oder das persönliche Gespräch suchen. Wie viele Mahnstufen bis zum gerichtlichen Mahnwesen zu unternehmen sind, liegt im Ermessen des Unternehmers und ist von einer Branche zur anderen unterschiedlich.

3. Debitoren Scoring

Auch die Einschätzung der Bonität gehört zur Debitorenbuchhaltung. Das Zahlungsverhalten der Kunden ist zu erfassen und eine Zahlungshistorie anzulegen. Ausgehend hiervon, können Sie Prognosen über die künftige Zuverlässigkeit treffen. Bei häufigeren Zahlungsausfällen oder vielen Mahnungen gegenüber einem Kunden steigt das Debitorenrisiko. Um Schaden vom Unternehmen abzuwenden, ist dieses Risiko in der Debitorenbuchhaltung rechtzeitig zu erfassen. Bei einem entsprechenden Debitoren-Scoring wird dieser Kunde entsprechend herabgestuft.

4. Informationsmanagement

Das Informationsmanagement über ausstehende Zahlungen oder offene Posten ist in der Debitorenbuchhaltung weiterhin von hoher Bedeutung für die Unternehmensführung. Die Informationen lassen eine Aussage über die Liquidität des Unternehmens zu. Dies ist beispielsweise im Hinblick auf anstehende Investitionen oder kurz- und langfristige Finanzentscheidungen von Bedeutung.

So funktioniert das Debitoren-Scoring

Was ist Scoring überhaupt?

Scoring fungiert als Methode zur Bewertung der Bonität und wird nicht nur in der Debitorenbuchhaltung, sondern auch in anderen Bereichen wie der Kreditvergabe eingesetzt. Dabei geht es darum, die Wahrscheinlichkeit eines Zahlungsausfalls so präzise wie möglich zu ermitteln.

Das Debitoren-Scoring spielt also eine entscheidende Rolle bei der Vermeidung von Zahlungsausfällen. Durch eine regelmäßige Analyse des Zahlungsverhaltens der Debitoren wird ihre Kreditwürdigkeit bewertet. Insbesondere Kunden, die häufig verspätet zahlen oder erst auf die zweite Mahnung reagieren, werden frühzeitig erkannt.

Um das Risiko von Zahlungsausfällen zu minimieren, kann ein Unternehmen auf Grundlage des ermittelten Scores entscheiden, bestimmte Aufträge oder Lieferungen auf Rechnung abzulehnen und stattdessen Vorauszahlungen von zahlungsunwilligen Kunden zu fordern.

Fazit

Mit einer durchdachten Rechnungslegung behalten Sie den Überblick über die Finanzen Ihres Unternehmens. Dabei ist die Debitorenbuchhaltung der wichtigste Eckpfeiler, da hier sämtliche Geschäftsvorfälle bezüglich Ihrer Debitoren erfasst werden. Im Besonderen betrifft dies Forderungen gegenüber Ihren Kunden. Die juristische Grundlage bildet das Obligationenrecht sowie das neue Rechnungslegungsrecht (nRLG). Debitorenbuchhaltung umfasst neben dem Forderungsmanagement auch das Mahnwesen und die Bonitätsprüfung.

Debitorenbuchhaltung mit pebe Live einfach gemacht

Wir von pebe Live verstehen die Herausforderungen, denen sich Schweizer Unternehmen in ihrer Debitorenbuchhaltung stellen müssen. Unser Ziel ist es, diese Herausforderungen durch eine leistungsfähige, sichere und benutzerfreundliche Buchhaltungssoftware zu adressieren.

Mit unserer Software können wir euch erheblich bei der Erledigung folgender Aufgaben unterstützen:

Automatisierung von Routineaufgaben: Pebe Live nimmt Unternehmen repetitive Buchhaltungsaufgaben ab, indem es Prozesse wie die Verbuchung von Forderungen, Gutschriften und die Überwachung von Zahlungseingängen automatisiert. Das spart nicht nur Zeit, sondern erhöht auch die Genauigkeit der Buchhaltungsdaten.

Effizientes Mahnwesen: Unser System automatisiert den Prozess des Mahnwesens, von der Überwachung fälliger Rechnungen bis hin zum Versand von Mahnungen. Dies hilft, den Cashflow konstant zu halten und finanzielle Risiken durch verspätete Zahlungen zu minimieren.

Umfangreiche Berichte und Analysen: Pebe Live bietet umfangreiche Berichts- und Analysefunktionen, die es Unternehmen ermöglichen, tiefere Einblicke in ihre Finanzen zu gewinnen. Dies unterstützt strategische Entscheidungen und hilft, die Leistung der Debitoren genau zu überwachen.

Benutzerfreundlichkeit: Wir legen großen Wert darauf, dass unsere Software nicht nur funktional, sondern auch benutzerfreundlich ist. Selbst für Benutzer ohne umfangreiche buchhalterische Vorkenntnisse ist pebe Live leicht zugänglich und einfach in der Handhabung.

Jetzt pebe Live kostenfrei und unverbindlich testen!

- Einrichten & sofort starten

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.