Bilanz – Wissenswertes zur Bilanzierung deiner Firma

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Die Bilanz ist ein zentrales Instrument der Finanzbuchhaltung und verschafft einen Überblick über die finanzielle Situation sowie die Leistungsfähigkeit eines Unternehmens.

Definition: Was ist eine Bilanz und wozu dient eine Bilanz?

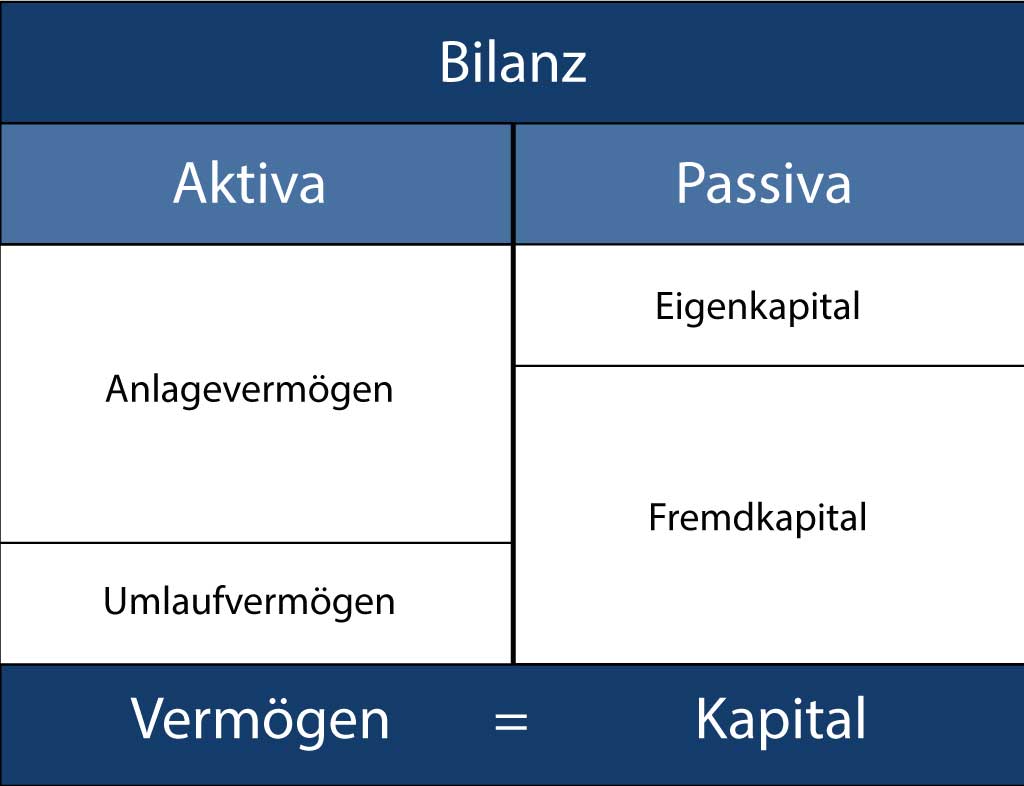

Zu einem bestimmten Zeitpunkt ist es in der Buchhaltung üblich, Bilanz zu ziehen. Dabei erstellt man eine zweiseitige Rechnung: auf der einen Seite das Vermögen, auf der anderen Seite das Kapital. Beim üblichen Aufbau, wird die Aktivseite (Mittelverwendung) links und die Passivseite (Mittelherkunft) rechts aufgeführt. Mit anderen Worten spiegeln Aktiva das Vermögen wider, wobei Passiva Ansprüche an Kapital aufzeigen. Dies beinhaltet sowohl die Ansprüche der Gläubiger (Fremdkapital), als auch die Ansprüche des Unternehmens an das Vermögen (Eigenkapital). Zwischen beiden Seiten muss sogenannte Bilanzgleichheit herrschen, d.h. es gilt der Grundsatz:

Aktiva = Passiva

Das Rechnungsprogramm für KMU & Startups!

Professionelle QR-Rechnungen in Rekordzeit. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Aufgaben der Bilanz

Eine Bilanz kann man für verschiedene Zwecke erstellen. Dabei ist zu berücksichtigen, dass sie stets drei Aufgaben erfüllen soll:

Informationsfunktion

Dem Unternehmer sollte die zweiseitigen Rechnung ein starkes Werkzeug zur Eigenbewertung ermöglichen, mit dem er weitere wirtschaftliche Schritte planen kann. Für Dritte ist die Bilanz interessant um gegebenenfalls eine Zusammenarbeit abzuschätzen. Denkbar wären da bspw. Kreditgeber, die öffentliche Hand, sowie Gläubiger.Dokumentationsfunktion

Die Bilanz soll Auskunft geben über das im Unternehmen vorhandene Vermögen. Sie bildet den buchhalterischen Abschluss am Stichtag.Gewinnermittlungsfunktion

Mit der Bilanz ist es möglich, einen Vergleich des Eigenkapitals zu Beginn und zum Schluss des Geschäftsjahres zu machen und dadurch den Gewinn/Verlust einer Periode. Natürlich unter Berücksichtigung der Einlagen und Entnahmen.

Normalerweise führt man eine Bilanz in Form eines Kontos. Dabei steht die Aktivseite für die Sollseite und die Passivseite für die Habenseite des Kontos. Über die Zeit, ist es mit den jeweiligen Aktiv- und Passivkonten möglich, die wirtschaftliche Entwicklung einer Unternehmung zu betrachten.

Was ist Bestandteil einer Bilanz?

Wie bereits angeschnitten, gliedert man in Aktiven und Passiven.

Was zeigt die Passivseite der Bilanz?

Die rechte Passivseite führt die Herkunft der Mittel auf. Sie listet die Herkunft der Finanzierungen auf. Folglich werden Fremd- und Eigenkapital getrennt ausgewiesen. Das Fremdkapital kann aus Anleihen, Darlehen oder Krediten bestehen und steht deshalb zeitlich nur begrenzt zur Verfügung. Beim Eigenkapital gibt es keinen Rückzahlungsanspruch Dritter und ist daher auch nicht zeitlich gebunden.

Was zeigt die Aktivseite der Bilanz?

Die linke Aktivenseite steht für die Mittelverwendung: welche Ansprüche hat das Unternehmen erworben? Üblicherweise werden hier Geldmittel (Kassen, Bankkonten), Material und Erzeugnisse aufgelistet, sogenannte Umlaufvermögen. Weiter werden bspw. Produktionsmittel (Maschinen, Immobilien), sogenannte Anlagevermögen aufgeführt.

Wer muss eine Bilanz führen?

In der Schweiz müssen alle Unternehmen, unabhängig von ihrer Rechtsform, ihre Geschäftsvorgänge dokumentieren. Einzelunternehmen und Vereine haben die Möglichkeit, eine einfache Buchführung zu nutzen, bei der keine Bilanz erforderlich ist.

Kapitalgesellschaften wie AGs und GmbHs sowie Einzelunternehmen und Personengesellschaften, die einen Jahresumsatz von über 500.000 Franken erzielen, sind hingegen verpflichtet, eine Bilanz zu erstellen. Die gesetzlichen Vorgaben dafür sind im Obligationenrecht (OR) verankert.

Warum ist das Führen einer Bilanz sinnvoll?

Die Bilanzführung ist nicht nur eine gesetzliche Vorgabe, sondern auch ein entscheidender Faktor für die erfolgreiche Steuerung und nachhaltige Entwicklung eines Unternehmens.

Vorteile sind:

Frühzeitige Erkennung von Trends und finanziellen Entwicklungen

Antizipation von finanziellen Engpässen

Fundierte Basis für strategische Entscheidungen

Berechnungsgrundlage für wichtige Kennzahlen (Liquidität, Rentabilität, finanzielle Struktur)

Überwachung der finanziellen Gesundheit des Unternehmens

Unterstützung der langfristigen Unternehmensentwicklung und Erfolgssicherung

Verschiedene Bilanz-Arten

Laufende Bilanzen werden zum Jahresende erstellt. Eine Ausnahme dazu besteht für börsennotierte Unternehmungen. Diesen müssen Zwischenbilanzen erstellen, bspw. wöchentlich, monatlich, quartalsweise.

SonderbilanzenDiese ausserordentlichen Aufstellungen kommen zum Zuge, wenn bspw. eine Entscheidung getroffen werden soll. Denkbar sind auch gesetzlich vorgeschriebene Zeitpunkte zur Bilanzierung. Übliche Arten sind Gründungs-, Liquidations-, Auseinandersetzungs- oder Sanierungsbilanzen.

Handelsbilanzen

Jede Firma muss Handels- und Steuerbilanzen erstellen. Erstere legt die effektiven Verhältnisse innerhalb der Firma dar. Letztere unterstützt die Erfolgsermittlung bei der Ertragsbesteuerung und hilft das Unternehmensvermögen abzubilden.Einzelbilanz

Von einer Einzelbilanz wird nur gesprochen, wenn eine Konzernbilanz erstellt wird. Man bilanziert demnach nur ein Teil des Konzerns du reflektiert auch nur dessen wirtschaftliche Verhältnisse. Übergeordnet gibt es die konsolidierte Konzernbilanz. Sie ist begründet den Konzernabschluss.Eröffnungsbilanz

Wie der Name bereits andeutet, wird diese Aufstellung zu Beginn des Geschäftsjahres gemacht und erfasst alle Vermögens- und Schuldverhältnisse. Das Pendant dazu ist die Schlussbilanz.

Beispiel einer Bilanz

Das KMU Portal der Schweizerischen Eidgenossenschaft veranschaulicht eine Muster-Bilanz einfach verständlich und übersichtlich.

Was ist der Unterschied zwischen Bilanz und Erfolgsrechnung?

Die Bilanz und die Erfolgsrechnung sind zwei zentrale Finanzberichte, die verschiedene Facetten der Unternehmensleistung beleuchten und unterschiedliche Ziele verfolgen.

Die Bilanz zeigt eine Momentaufnahme der finanziellen Lage, indem Vermögenswerte, Verbindlichkeiten und Eigenkapital zu einem bestimmten Zeitpunkt gegenübergestellt werden.

Die Erfolgsrechnung hingegen gibt Einblick in die Rentabilität über einen Zeitraum. Beide Berichte sind unerlässlich, um die finanzielle Situation eines Unternehmens vollständig zu erfassen.

- Professionelle QR-Rechnungen in Rekordzeit

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.