Aufwand in der Finanzbuchhaltung – So wird gebucht

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Du möchtest verstehen, was genau der Begriff Aufwand in der Buchhaltung bedeutet? In diesem Beitrag werfen wir einen detaillierten Blick und erklären, warum es für jedes Unternehmen entscheidend ist, diesen richtig zu erfassen und zu verstehen.

Was ist ein Aufwand? (Die Definition)

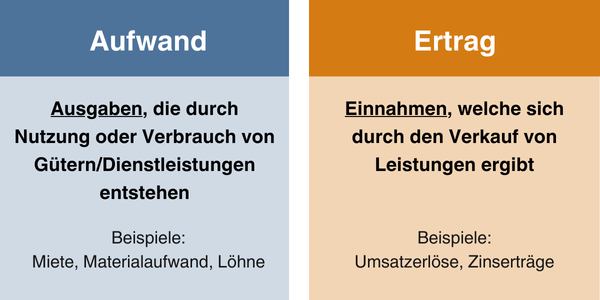

Als Aufwand bezeichnet man Ausgaben, die beispielsweise durch Nutzung oder Verbrauch von Gütern bzw. Dienstleistungen entstehen. Aber auch sonstige Ausgaben wie Steuern werden dazugezählt.

Typische Aufwand Beispiele

Miete, Wasser, Stromverbrauch, Heizkosten

Material- und Produktionsaufwand

Löhne, Personalaufwand (wie z.B. Sozialversicherungsabgaben)

Verwendung von Betriebs- und Rohstoffen

Demgegenüber steht der Ertrag, welcher sich durch den Verkauf von Leistungen ergibt. Typische Erträge sind beispielsweise:

Umsatzerlöse

Zinserträge

Erträge aus Wertpapiergeschäften

Aufwand und Ertrag: Was ist der Unterschied?

Jede Unternehmung generiert Aufwendungen und Erträge und ist somit gleichzeitig Kreditor (Gläubiger) und Debitor (Schuldner). Dabei ist es natürlich wünschenswert, dass die Erträge die Aufwendungen übersteigen, damit ein Überschuss, also Gewinn erzielt werden kann.

Der Aufwand kann als Leistungen gesehen werden, die erbracht werden muss, um einen bestimmten Nutzen zu erzielen. Diese Leistung kann auf verschiedene Weise wie zum Beispiel Arbeitszeit, Geld oder Material erbracht werden.

Wie bucht man Aufwendungen und Erträge in der Buchhaltung?

In der Finanzbuchhaltung muss der Aufwand immer in Verbindung mit dem Nettovermögen gesehen werden. Dabei gilt die Summe der Aufwendungen als Minderung des Nettovermögens. Man berücksichtigt dabei sowohl die Sachvermögen der Unternehmung als auch deren Geldvermögen.

Aus dieser Überlegung ergibt sich, dass der Begriff Aufwendungen sämtliche Wertumflüsse beschreibt, welche das Eigenkapital in einer gewissen Rechnungsperiode mindert. Bei der Gewinn- und Verlustrechnung, ermittelt man alle Aufwendungen und Erträge.

Dabei unterscheidet man generell in zwei Gruppen:

Aufwand bei üblicher betrieblichen Tätigkeit

Hierzu zählen unter anderem Personalkosten, Materialaufwand, Lagerkosten, Abschreibungen und Werbeaufwand.

Neutraler Aufwand

Entsteht unabhängig vom effektiven Geschäftsbetrieb und wird nicht als normale Kosten verrechnet. Denkbare Kosten sind zum Beispiel Katastrophenschäden, Verluste durch Kursschwankungen, verlorene Rechtsstreite, etc.

Auch Erträge unterscheidet man in zwei Untergruppen:

Betriebsertrag

Der Betriebsertrag ist der effektiv im Kerngeschäft erzielte Erfolg einer Unternehmung. Man nennt ihn auch Betriebsergebnis.

Neutraler Ertrag

Neutraler Ertrag ist ein zusammenfassender Begriff, der alle Erträge beinhaltet, welche unabhängig vom Betriebszweck entstehen, derart hoch sind, dass man sie nicht als betrieblich verrechnet oder aber zeitlich in eine andere Periode fallen.

Aufwandskonten - und wie werden diese verbucht?

Grundsätzlich unterscheidet man in zwei verschiedene, sogenannte Erfolgskonten:

Aufwandskonten

Ertragskonten

Aufwandskonten buchen

Die Salden beider dieser Konten fliessen in die Gewinn-Verlust-Rechnung ein. Aufwand mindert das Konto Eigenkapital, was eine Abnahme auf dem Passivkonto Eigenkapital darstellt. Solche Abnahmen in Passivkonten werden stets im Soll verbucht (lerne mehr zu Soll und Haben).

Durch Erträge vergrössert sich das Eigenkapital, was im Gegensatz zu den Aufwänden, zu Zunahmen auf dem Passivkonto Eigenkapital führt. Zugänge auf Passivkonten sind auf der Habenseite aufgeführt, was zur Folge hat, dass man Erträge immer im Haben bucht.

Kostenlose Finanzbuchhaltung mit pebe Live. Einfache Bedienung und zahlreiche Reports

Pebe Live unterstützt beim Buchen von Aufwänden und der Verwaltung der Finanzbuchhaltung deines Unternehmens.

Hier sind die Schlüsselfunktionen, mit denen die Buchhaltungssoftware Pebe Live das Verbuchen von Aufwänden unterstützt:

Automatisierte Buchungsvorgänge

Drag & Drop Erfassung von Kreditorenbelegen mit QR-Zahlteil

Automatische Generierung Kontorahmen

Unterstützung bei der Erstellung von Abschlüssen

Überraschend einfach. Die Online-Buchhaltung für KMU und Startups.

Fazit

Aufwand und Ertrag begründen das Fundament der Erfolgsrechnung. Für Unternehmen ist es empfehlenswert, nicht nur zum Jahresabschluss, sondern halbjährlich, quartalsweise oder gar monatlich, die beiden Grössen gegenüberzustellen. Das erhöht die Transparenz und ermöglicht, Korrekturen in der Planung anzubringen.

Jetzt pebe Live kostenfrei und unverbindlich testen!

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.