Soll und Haben in der Buchführung

- Zuletzt aktualisiert:

- Autor: Philipp Smolarz

In der Buchführung sind Soll und Haben entscheidend für die die korrekte Erfassung von Geschäftsvorgängen. Doch was ist Soll und was ist Haben? Dieser Beitrag klärt die wahre Bedeutung der Begriffe und zeigt, wie sie korrekt angewendet werden.

Soll und Haben einfach erklärt

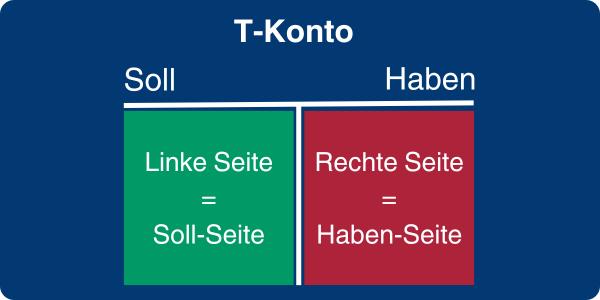

Im Rechnungswesen und der Buchführung beschreiben Soll und Haben die rechte und linke Seite eines Kontos, das als T-Konto bezeichnet wird. Sie sind unerlässlich für die Erstellung der Bilanz sowie der Gewinn- und Verlustrechnung und bilden die Grundlage der doppelten Buchführung.

Soll repräsentiert Vermögenswerte wie Bargeld oder Bankguthaben.

Haben steht für Verbindlichkeiten wie Kredite und andere Forderungen.

Soll und Haben Eselsbrücke

Um sich Soll und Haben besser zu merken, kann folgende Eselsbrücke helfen:

Soll:

Denke an Soll wie Sparbuch. Es steht für das, was du bekommst oder besitzt.

Haben:

Denke an Haben wie Hypothek. Es steht für das, was du schulden oder abgeben musst.

So kannst du es dir merken: Soll = Sparbuch (Guthaben/Vermögenswerte), Haben = Hypothek (Schulden/Verbindlichkeiten).

Die Bedeutung der doppelten Buchhaltung

Die doppelte Buchhaltung ist ein zentrales Element der Finanzbuchhaltung und spielt eine entscheidende Rolle in der Verwaltung und Überwachung der finanziellen Gesundheit eines Unternehmens. Im Gegensatz zur einfachen Buchhaltung, bei der jeder Geschäftsvorfall nur einmal erfasst wird, ermöglicht die doppelte Buchhaltung eine detaillierte und umfassende Aufzeichnung aller Transaktionen. Jeder Geschäftsvorfall wird wie bereits erklärt auf zwei Konten verbucht: einem Soll-Konto und einem Haben-Konto. Dies sorgt für eine lückenlose Nachverfolgbarkeit und Transparenz.

Die Vorteile der doppelten Buchführung sind vielfältig:

Genauigkeit: Durch die doppelte Erfassung wird sichergestellt, dass Fehler schneller erkannt und korrigiert werden können.

Transparenz: Alle Geschäftsvorfälle sind klar dokumentiert, was die Transparenz und Nachvollziehbarkeit erhöht.

Bessere Kontrolle: Die doppelte Buchführung bietet eine bessere Kontrolle über die Finanzen, da sie eine klare Übersicht über Vermögenswerte, Verbindlichkeiten, Erträge und Aufwendungen ermöglicht.

Rechtskonformität: In vielen Ländern ist die doppelte Buchführung gesetzlich vorgeschrieben und bildet die Grundlage für die Erstellung der Bilanz sowie der Gewinn- und Verlustrechnung.

Aussagekräftige Finanzanalysen: Unternehmen können fundierte finanzielle Analysen durchführen und fundierte Entscheidungen auf Basis präziser Daten treffen.

Die doppelte Buchführung ist somit nicht nur eine gesetzliche Pflicht für viele Unternehmen, sondern auch ein wertvolles Werkzeug für die effiziente und transparente Verwaltung der Finanzen.

Die Buchhaltungssoftware für KMU & Startups!

Professionelle Offerten, QR-Rechnungen und Finanzbuchhaltung. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Buchungssätze Soll an Haben – was bedeutet das?

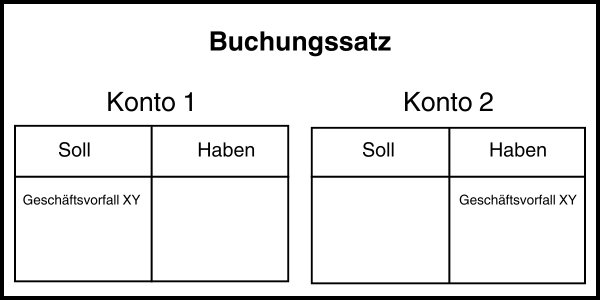

Unternehmen, die die doppelte Buchführung freiwillig oder gesetzlich verpflichtet anwenden, erfassen Geschäftsvorfälle in der Finanzbuchhaltung. Der Buchungssatz „Soll an Haben“ zeigt, welche Konten bei einer Buchung betroffen sind und auf welcher Seite sie erfolgt.

Jeder Geschäftsvorfall wird mit einem Buchungssatz dargestellt. Die Buchung beginnt auf der linken Seite (Soll-Seite) des ersten Kontos. Im nächsten Schritt wird derselbe Betrag auf der rechten Seite (Haben-Seite) des zweiten Kontos gebucht. Der Buchungssatz wird schliesslich mit dem jeweiligen Betrag vervollständigt.

Merke: Die Summe von Soll und Haben ist identisch. Am Ende eines Geschäftsjahres müssen diese sich wieder ausgleichen.

Beispiel für Soll und Haben im Buchungssatz

Ein typischer Geschäftsfall ist der Kauf von Waren – z.B. der Kauf eines Bürostuhls. Dieser kann entweder bar oder auf Rechnung erfolgen. Wir gehen hier von einem Wert in Höhe von 800 Schweizer Franken aus.

Die jeweiligen Buchungssätze hierfür sind vereinfacht:

Barzahlung: 6700 Büromöbel an 1000 Kasse – 800 CHF

Kauf auf Rechnung: 6700 Büromöbel an 2000 Kreditoren – 800 CHF

Auf der Soll-Seite wird jeweils das erste Konto angesprochen. Bei beiden Buchungssätzen nimmt der Bestand an Büromöbeln um 800 CHF zu. Das Haben-Konto nimmt exakt um den gleichen Betrag ab. Es mag verwirrend klingen, da der Barbestand um 800 CHF sinkt und die Verbindlichkeiten um 800 CHF steigen. Dies liegt daran, dass das Konto 2000 (Kreditoren) ein Passivkonto und das Konto 1000 (Kasse) ein Aktivkonto ist.

Kontenarten

Um festzustellen, welches Konto im Soll und welches im Haben verändert wird, muss die Art des Kontos bestimmt werden. Dabei wird unterschieden zwischen:

Bestandskonten und

Erfolgskonten.

Bestandskonten

Geschäftsvorfälle in Bestandskonten beeinflussen das Vermögen und das Eigenkapital eines Unternehmens. Diese Konten werden in Aktivkonten und Passivkonten unterteilt.

Aktivkonten

Aktivkonten umfassen das Anlage- und Umlaufvermögen eines Unternehmens. Zugänge werden im Soll und Abgänge im Haben gebucht.

Beispiele für Aktivkonten sind:

Maschinen

Fuhrpark

Liegenschaften (Immobilien)

Büroausstattung

Bank (Konto) und Kasse (Bargeld)

Darlehensguthaben

Waren (Warenbestand) und Rohstoffe

Debitoren (Forderungen aus Lieferungen und Leistungen)

Passivkonten

Passivkonten dokumentieren die Herkunft des Kapitals für die Vermögenswerte in den Aktivkonten. Zugänge werden im Haben und Abgänge im Soll gebucht.

Beispiele für Passivkonten sind:

Eigenkapital

Darlehen

Kreditoren (Verbindlichkeiten aus Lieferungen und Leistungen)

Rückstellungen

Hypotheken

Erfolgskonten

Das Erfolgskonto bei Soll und Haben konzentriert sich auf die Erfassung von Gewinnen und Verlusten innerhalb eines Geschäftsjahres. Diese Informationen sind für die Gewinn- und Verlustrechnung erforderlich. Erfolgskonten werden in Ertragskonten und Aufwandskonten unterteilt.

Ertragskonten

Erträge tragen zur Erhöhung des Eigenkapitals bei. Sie werden auf der Haben-Seite eingetragen.

Beispiele für Ertragskonten sind:

Zinserträge

Umsätze

Gutschriften, Skonti, Rabatte

Aufwandskonten

Das Aufwandskonto im Soll und Haben bildet die Aufwendungen eines Unternehmens ab. Aufwendungen verringern das Eigenkapital und somit den Unternehmensgewinn. Einen Aufwand verbuchen Sie korrekt auf der Soll-Seite. Die Korrektur einer Position vermerken Sie im Haben.

Beispiele für Aufwandskonten sind:

Lohn- und Gehaltskosten

Kauf von Materialien und Rohstoffen

Fixkosten wie für Miete und Fahrzeuge

Fazit

Soll und Haben sind essenzielle Begriffe in der Buchführung und bilden die Grundlage für die korrekte Erfassung von Geschäftsvorfällen. Sie stehen für die linke (Soll) und rechte (Haben) Seite eines Kontos, auch bekannt als T-Konto, und sind entscheidend für die Erstellung der Bilanz sowie der Gewinn- und Verlustrechnung. Die doppelte Buchführung, bei der jeder Geschäftsvorfall auf mindestens zwei Konten gebucht wird, gewährleistet eine genaue und transparente Finanzdokumentation.

Aktivkonten, die das Anlage- und Umlaufvermögen eines Unternehmens abbilden, und Passivkonten, die die Herkunft des Kapitals dokumentieren, sind wesentliche Bestandteile der Bestandskonten. Erfolgskonten, unterteilt in Ertrags- und Aufwandskonten, konzentrieren sich auf die Erfassung von Gewinnen und Verlusten und sind entscheidend für die Gewinn- und Verlustrechnung.

Durch die Verwendung von Eselsbrücken wie „Soll = Sparbuch“ und „Haben = Hypothek“ können diese Begriffe leichter verstanden und korrekt angewendet werden. Mit klaren Beispielen, wie dem Kauf eines Bürostuhls, wird die praktische Anwendung der Buchungssätze „Soll an Haben“ veranschaulicht. Letztlich ermöglicht das Verständnis und die präzise Anwendung von Soll und Haben eine effektive und gesetzeskonforme Finanzbuchhaltung, die zur finanziellen Gesundheit und Transparenz eines Unternehmens beiträgt.

Jetzt pebe Live kostenfrei und unverbindlich testen!

- Einrichten & sofort starten

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Seit +10 Jahren ist Philipp Smolarz als Unternehmer in der Softwarebranche tätig. Seine Fachkenntnisse in der Buchhaltungsbranche fundieren auf die langjährige Praxiserfahrung in leitender Position.